個人再生の期間はどれくらい?手続き・返済・信用回復までの全スケジュール

個人再生

投稿日: 2025.05.19 | 更新日: 2025.05.19

「個人再生にかかる期間はどれくらい?」

「手続きごとの期間の目安や期間延長できるか知りたい」

個人再生には手続きで6ヶ月〜1年、返済で原則3年の計4年程度の期間がかかります。

早く終わらせるためには全体の流れを把握し、書類集めや費用の支払いをスムーズに進めることが重要です。

この記事では、個人再生にかかる期間を手続きごとに解説します。

ブラックリストの期間や早く終わらせる方法も紹介するため、個人再生の期間の詳細を知りたい人はぜひ参考にしてください。

▼関連記事

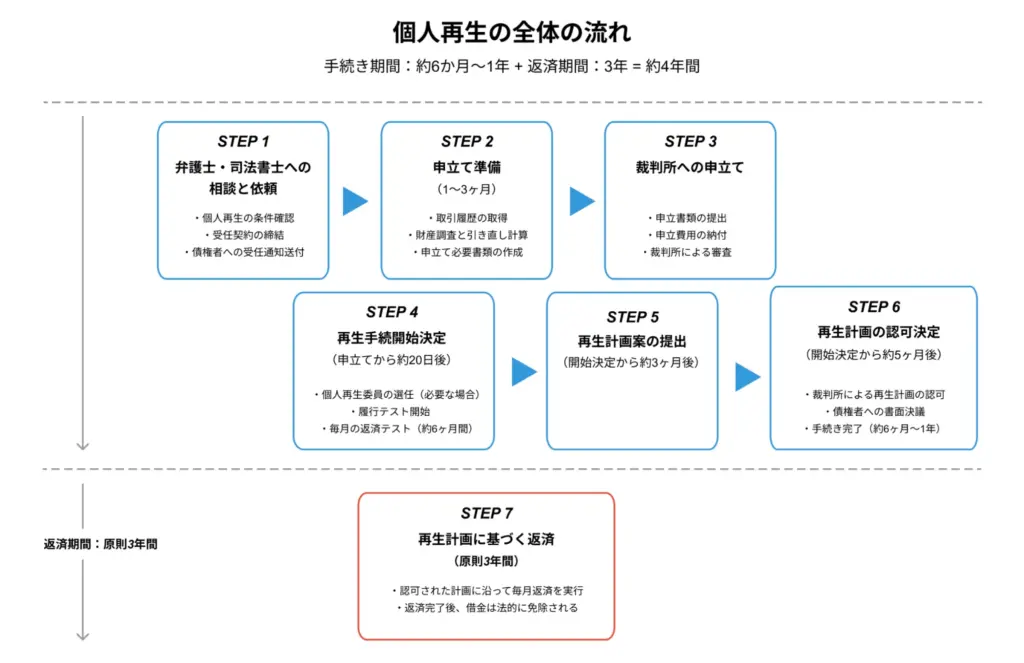

個人再生全体でかかる期間は手続き+返済で4年程度

個人再生全体でかかる期間は、一般的な手続き期間6ヶ月〜1年と返済期間の3年を合わせて計4年程度です。

手続きの流れと、種類ごとにかかる期間の目安は次のとおりです。

| 手続き期間 | 1.弁護士・司法書士への相談・依頼 | – |

| 2.申立て準備 | 1〜3ヶ月 | |

| 3.裁判所への申立て | – | |

| 4.再生手続開始決定 | 申立てから約20日〜1ヶ月後 | |

| 5.再生計画案の提出 | 開始決定から約3ヶ月後 | |

| 6.再生計画の認可決定 | 開始決定から約5ヶ月後 | |

| 返済期間 | 再生計画に基づく返済 | 原則3年間 |

申立て前の書類集めに準備がかかったり、個人再生委員が選任されて履行テストを行ったりする場合は、それだけかかる時間も長くなりやすいでしょう。

▼関連記事

個人再生の流れ13ステップ!必要書類ややってはいけないことも解説

個人再生の手続き期間は6ヶ月~1年程度

個人再生手続きには、6ヶ月~1年程度の期間がかかります。

手続きごとの内容とかかる期間は次のとおりです。

- 申立て前の準備期間:1~6ヶ月

- 申立てから開始決定まで:20日〜1ヶ月

- 開始決定から再生計画案提出まで:2ヶ月

- 再生計画案提出から認可決定まで:2ヶ月

1つずつ詳しく解説します。

1.申立て前の準備期間:1~6ヶ月

申立て前の準備期間は1~6ヶ月程度で、流れは次のとおりです。

- 弁護士への相談・依頼

- 受任通知の送付

- 必要書類の収集

- 債権調査・引き直し計算

- 申立て書類の作成

弁護士への相談から依頼までの検討が長かったり、必要書類の収集に追われたりすると、それだけ多くの時間がかかります。

また、弁護士に依頼しても、費用を払い終わらなければ申立てをしないケースがほとんどです。

分割払いにするとそれだけ時間がかかる原因になるため、可能な限り早めに費用を払い終えるようにしてください。

2.申立てから開始決定まで:20日〜1ヶ月

裁判所に個人再生を申立ててから、手続開始決定が出るまでの期間は20日〜1ヶ月程度で、流れは次のとおりです。

- 書類審査

- 補正指示への対応

- 個人再生委員の選任(ケースによる)

- 手続開始決定

申立て書類は審査され、間違いがあった場合は補正を行います。

裁判所によっては個人再生委員が選任され、申立てから約3週間後に事情聴取をした上で意見書が作成されます。

意見書をもとに約1週間で開始決定が下り、手続きと並行して、弁済見込額と同額を毎月積み立てる履行テストを3〜6ヶ月行う流れです。

3.開始決定から再生計画案提出まで:2ヶ月

手続きの開始決定が出てから、再生計画案の作成・提出までは約2ヶ月かかります。

流れは次のとおりです。

- 債権届出

- 異議申述

- 再生計画案の作成

- 再生計画案の提出

開始決定から1ヶ月は債権届出期間となり、それぞれの債権者が債権額を裁判所に届け出ます。

その後、債権が正しいかチェックする異議申述(いぎしんじゅつ)期間が2週間設けられ、異議があれば申し出ることも可能です。

そして、異議申述期間から1週間以内に再生計画案を作成し提出します。

再生計画案の期限は厳しく、守らないと個人再生が認められないため、必ず間に合うように逆算して手続きを進めてください。

4.再生計画案提出から認可決定まで:2ヶ月

再生計画案を提出し、認可決定が下りるまでの期間は約2ヶ月で、流れは次のとおりです。

- 書面決議または意見聴取

- 認可・不認可の決議

- 認可決定の確定

小規模個人再生では書面決議、給与所得者等再生では意見聴取が行われ、いずれも約2週間が回答提出期限です。

再生委員はその結果をもとに意見書を作成し、約2週間で裁判所へ提出します。

その後、裁判所が個人再生計画案の認可決定を行い、2週間で官報(国の広報誌)に掲載され、さらに2週間後に確定して手続きは終了です。

個人再生の返済期間は3〜5年

個人再生計画案の認可が確定すると、その翌月から計画案に沿った返済がスタートします。

返済期間は原則3年で、事情がある場合は最長5年に延長できます。

個人再生後に返済が滞ると再生計画が取り消されたり、債権者に起訴されたりするリスクがあるため、きちんと返済を続けてください。

個人再生後のブラックリスト期間は5~7年

個人再生が認可されると、信用情報に事故情報が掲載される「ブラックリスト」の期間が5~7年続きます。

期間は信用情報機関によって異なり、次のように設定されています。

| 信用情報機関 | 主な加盟業者 | 記載される期間 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社消費者金融 | 5年 |

| JICC(株式会社日本信用情報機構) | 消費者金融 | 5年 |

| KSC(全国銀行個人信用情報センター) | 銀行信用金庫 | 7年 |

ブラックリストの間は次のような影響が出るため、代替手段の利用や家族の協力が必要です。

- クレジットカードの作成・利用ができない

- ローンの借入ができない

- スマホなどの分割払いが制限される

- 賃貸契約を断られる可能性がある

- 保証人になれない

ただし永久的ではなく、一定期間が過ぎると事故情報は消えるため、5〜7年が過ぎたら開示請求して確認してみてください。

信用情報機関ごとの開示請求方法は次のとおりです。

| 信用情報機関 | CIC | JICC | KSC |

| 方法 | ・インターネット ・郵送 | ・スマホアプリ ・郵送 | ・インターネット ・郵送 |

| サービス日時 | ・インターネット:毎日8:00~21:45 | 365日 | 365日 |

| かかる時間 | ・インターネット:即時 ・郵送:10日 | ・クレジットカード+電話認証:数分〜数時間 ・マイナンバーカード認証:1〜3日 ・郵送:5〜7日 | ・インターネット:3〜5営業日 ・郵送:1週間〜10日 |

| 必要なもの | インターネット: ・パソコン ・スマホ ・クレジット契約に使用した番号を通知できる電話 郵送: ・開示申し込み書 ・本人確認書類など必要書類 | スマホアプリ: ・スマホ ・対象のカード+届け出た電話番号 郵送: ・本人確認書類 | インターネット: ・パソコン ・スマホ ・マイナンバーカード 郵送: ・本人確認書類 |

| 手数料 | ・インターネット:500円 ・郵送:1,500円 | ・データ:1,000円 ・郵送:1,300円 | ・インターネット:1,000円 ・郵送:1,679〜1,800円 |

ブラックリストの影響について、詳しくは次の記事も参考にしてください。

▼関連記事

債務整理のブラックリストはいつ消える?期間やリスクを徹底解説

個人再生にかかる期間を短くする方法

個人再生を早く終わらせる方法は次のとおりです。

- 経験豊富な弁護士に相談する

- 書類の準備・提出を早めに行う

- 費用の支払いを早めに済ませる

1つずつ解説します。

経験豊富な弁護士に相談する

弁護士選びでは、個人再生の経験が豊富かどうかを重視してください。

個人再生の解決実績が多い弁護士に相談・依頼すると、手続きがスムーズに進む可能性が高まるでしょう。

▼関連記事

書類の準備・提出を早めに行う

必要書類を手早く、かつ不備なく揃えて提出すると、それだけ手続きが早く進みます。

個人再生で必要な書類は種類が多い上、申立て後には家計収支表(家計簿)なども必要になり非常に手間がかかります。

通帳のコピーや給与明細書など、自分で用意しなければならない書類はあらかじめ準備しておくといいでしょう。

▼関連記事

費用の支払いを早めに済ませる

弁護士へ支払う着手金や、手続きに必要な実費を含めた費用を早めに支払うこともコツの1つです。

費用は多くの弁護士事務所で分割払いに対応していますが、それだけ手続きが長引く原因になってしまいます。

可能な範囲で、一括払いや少ない回数での支払いを検討するのがおすすめです。

▼関連記事

個人再生と他債務整理の期間の違い

個人再生以外の債務整理手続きにかかる期間は、次のとおりです。

- 任意整理:3~6ヶ月

- 自己破産:3ヶ月~1年

それぞれ詳しく解説します。

任意整理:3~6ヶ月

任意整理は債権者と直接交渉し、借金の減額や返済条件の見直しを求める手続きです。

弁護士への依頼から手続き完了までは3~6ヶ月程度と、個人再生に比べてスピーディーに終わるのが特徴です。

ただし、過去に払いすぎた利息を過払い金として請求できる場合は、6ヶ月〜1年程度かかることもあります。

▼関連記事

自己破産:3ヶ月~1年

自己破産は裁判所をとおして、借金の支払い義務を免除してもらう手続きです。

弁護士への依頼から手続き完了までは3ヶ月〜1年程度と、個人再生と大きくは変わりません。

ただし、手続きごとに次のような違いがあります。

| 種類 | 期間 |

| 同時廃止 | 3〜4ヶ月 |

| 少額管財事件 | 6ヶ月〜 |

| 管財事件 | 6ヶ月〜1年 |

財産がまったくない場合は同時廃止となり、財産調査などがないためかかる期間は短めです。

財産が少額なら少額管財事件、家や車など高額な財産があれば管財事件となり、財産や債権者が多く複雑なほどかかる期間も長くなります。

▼関連記事

自己破産したらどうなる?費用や流れなど基礎知識をわかりやすく解説

個人再生にかかる期間に関するQ&A

ここでは、個人再生の期間に関するQ&Aを紹介します。

- Q1.返済期間を5年に延長するにはどうしたらいい?

- Q2.履行テストの期間は短縮できる?

- Q3.2回目の個人再生はいつできる?

気になる部分を参考にしてみてください。

Q1.返済期間を5年に延長するにはどうしたらいい?

個人再生の返済期間は原則3年ですが、特別の事情があり裁判所に認められれば、最長5年まで延長できます。

そのためには、「3年では返済が困難だが5年なら可能である」ということを証明できる、具体的な理由が必要です。

例えば、子どもの教育費や家族の医療費が将来的にかかると見込まれるケースなどが該当します。

「3年だと大変だから延ばしてほしい」というような、曖昧な理由では認めてもらえないため注意してください。

Q2.履行テストの期間は短縮できる?

履行テストは6ヶ月間が一般的ですが、短縮される場合もあります。

履行テストは開始決定手続後、再生計画案に沿った返済ができるか判断するため、毎月弁済見込額と同額を口座に振り込むものです。

テスト期間が短く済むケースの1つは、弁済に問題がないと個人再生委員が判断した場合、もう1つは裁判所で短く設定されている場合です。

例えば、名古屋地裁では多くのケースで1ヶ月半〜3ヶ月に設定されるなど、裁判所による違いもあります。

自分が住んでいる地域の管轄の裁判所ではどうなっているか、まずは弁護士に確認してみるといいでしょう。

Q3.2回目の個人再生はいつできる?

2回目の個人再生が可能かどうかは、1回目の個人再生の種類によって異なります。

1回目が小規模個人再生だった場合、特に制限はありません。

1回目が給与所得者再生だった場合は、1回目の再生計画認可決定確定日から7年経過している必要があります。

個人再生の期間を理解して手続きをスムーズにしよう

個人再生は手続きに6ヶ月〜1年、その後の返済に原則3年の期間がかかります。

一度手続きを始めると完済まで長い時間を要するため、最後まで気を抜かずに対処することが重要です。

また、認可決定後は信用情報に事故情報が記載され、5〜7年間は影響が続く点に注意してください。

個人再生を早く終わらせるためには、実績豊富な弁護士への依頼や、書類の準備・提出を手早く進めることなどが求められます。

個人再生にかかる期間を理解した上で、スムーズに手続きを進めてください。

関連記事

個人再生の積立金とは?返金や引き出し・期間はどうなる?

個人再生

2025.08/08

個人再生の最低弁済額はいくら?基準や計算方法を解説

個人再生

2025.06/03

個人再生で官報に載ると職場にバレる?掲載期間や注意点を解説

個人再生

2025.05/27

個人再生手続きは何をする?地域による違いも解説

個人再生

2025.05/25

個人再生の陳述書とは?書き方や例文・提出の流れ・注意点などを紹介!

個人再生

2025.05/20

自動下書き個人再生で通帳や口座を隠すのは無意味!財産隠しになるNG行為は?自動下書き

個人再生

2025.05/20