おすすめ記事

- おすすめ記事

- 債務整理

- 任意整理

- 自己破産

- 個人再生

- その他

2025.04.10

「個人再生におすすめの弁護士は?」

「費用を抑えられる弁護士事務所が知りたい」

家を残しながら借金を整理したいときや借金額が大きいとき、おすすめなのが個人再生です。

個人再生を弁護士に依頼すると督促や取り立てが止まり、面倒な手続きを任せられるメリットがあるものの、費用の高さに悩んでいる人もいるでしょう。

そこで本記事では、費用を抑えて個人再生できる弁護士事務所を紹介します。

弁護士の選び方や、手続き中に起こるトラブルについてもまとめているため、ぜひ参考にしてください。

▼関連記事

個人再生におすすめの費用を抑えられる弁護士事務所5選

個人再生におすすめの、費用を抑えられる弁護士事務所5選は次のとおりです。

| 清水秀行 法律事務所 | 弁護士法人 心 | 山川 法律事務所 | くすの木 債務整理相談所 | 弁護士法人 法律事務所 ロイヤーズ・ハイ |

|

|---|---|---|---|---|---|

| ロゴ |  |  |  |  |  |

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 費用(税込) | 基本弁護士費用:38万5,000円〜 事務手数料:3万3,000円〜 ※状況によって加算あり | 33万円〜 | 住宅ローンなし:19万8,000円+実費3万円 住宅ローンあり:22万円+実費3万円 | 住宅ローンなし:25万3,000円~ 住宅ローンあり:30万8,000円~ | 着手金:27万5,000円〜 報酬:無料 |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ |

| 本社所在地 | 千葉県千葉市 | 愛知県名古屋市 | 東京都新宿区 | 埼玉県鶴ヶ島市 | 大阪府大阪市 |

| 対応地域 | 全国 | 関東/東海/関西 | 関東 | 関東 | 関西 |

| 営業時間 | 9:00〜21:00 土日祝日可 | 平日:9:00〜21:00 土日祝:9:00〜18:00 夜間・土日祝は要予約 | 平日:9:30〜19:30 土日:12:00〜18:00 夜間・土日祝は要予約 | 平日:9:00〜18:30 土日祝:10:00〜17:00 電話は24時間 | 8:30〜19:00 土日祝日可 |

| 相談方法 | 電話 メール 対面 | 電話 メール 対面 オンライン | 電話 メール 対面 FAX LINE | 電話 メール 対面 オンライン | 電話 メール 対面 |

| URL | https://shimizu-lawfarm.jp/ | https://www.lawyers-kokoro.com/ | https://www.yamakawa-law.gr.jp/ | https://www.kusunoki-law.com/ | https://lawyers-high.jp/debt-workout/ |

個人再生におすすめな法律事務所を選ぶポイントとして、「実績が豊富か」「相場に合った明確な費用設定か」「営業時間が柔軟で利用しやすいか」「相談者に寄り添ってくれるか」などが挙げられます。

今回は、上記の条件に合った5つの法律事務所を厳選し、詳しく紹介します。

清水秀行法律事務所 | 全国

出典:清水秀行法律事務所

| 相談料 | 無料 |

| 費用(税込) | 基本弁護士費用:38万5,000円〜 事務手数料:3万3,000円〜 ※状況によって加算あり |

| 分割払い | ◯ |

| 本社所在地 | 千葉県千葉市 |

| 対応地域 | 全国 |

| 営業時間 | 9:00〜21:00 土日祝日可 |

| 相談方法 | 電話 メール 対面 |

| URL | https://shimizu-lawfarm.jp/ |

清水秀行法律事務所の特徴

- 全国でも珍しい個人再生に特化した事務所

- 個々の事情によって費用が変動

- 曜日にかかわらず21時まで電話を受付

千葉県にある清水秀行法律事務所は、全国でも珍しい個人再生に特化した法律事務所です。

ほかの事務所では断られるような、専門性の高い案件でも相談に乗ってくれるでしょう。

費用は個々の事情によって変動し、住宅ローンありや住宅が競売にかけられているなど、難しい状況だと加算対象になります。

電話は曜日にかかわらず21時まで、メールは24時間受け付けているため、まずは相談してみると良いでしょう。

弁護法人 心 | 関東・東海・関西

引用:弁護士法人 心

| 相談料 | 無料 |

| 費用(税込) | 33万円〜 |

| 分割払い | ◯ |

| 本社所在地 | 愛知県名古屋市 |

| 対応地域 | 関東・東海・関西 |

| 営業時間 | 平日:9:00〜21:00 土日祝:9:00〜18:00 夜間・土日祝は要予約 |

| 相談方法 | 電話 メール 対面 オンライン |

| URL | https://www.lawyers-kokoro.com/ |

弁護士法人 心の特徴

- チームを組んでハイスピード・ローコストを実現

- 相談は何度でも無料

- 予約で夜間や土日祝日の相談も可能

弁護士法人 心は、債務整理チームを組むことでハイスピード・ローコストを実現している法律事務所です。

相談は何度でも無料ででき、弁護士費用も33万円〜と低水準に設定されているため、利用しやすいでしょう。

関東・東海・関西地域に計31ヵ所の事務所があり、駅チカでアクセスしやすいのもポイントです。

予約すれば夜間や土日祝日でも相談可能で、希望によってはテレビ電話相談にも対応してくれます。

分野ごとに弁護士を配置する「担当制」をとっており、個人再生に詳しい弁護士が担当してくれるため、成功率も上げやすいでしょう。

山川法律事務所 | 関東

出典:山川法律事務所

| 相談料 | 無料 |

| 費用(税込) | 住宅ローンなし:19万8,000円+実費3万円 住宅ローンあり:22万円+実費3万円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都新宿区 |

| 対応地域 | 関東 |

| 営業時間 | 平日:9:30〜19:30 土日:12:00〜18:00 夜間・土日祝は要予約 |

| 相談方法 | 電話 メール FAX 対面 LINE |

| URL | https://www.yamakawa-law.gr.jp/ |

山川法律事務所の特徴

- 弁護士費用が20万円以下からと低水準

- 個人再生の申立実績400件あり

- 予約方法が多く便利

東京都にある山川法律事務所は、20万円以下からと低水準な弁護士費用が特徴の法律事務所です。

債務整理分野での実績2,000件のうち、個人再生の申立実績が400件あるため、安心して任せられるでしょう。

電話やメールはもちろん、FAXやLINEからの予約も受け付けており便利です。

また、事務所は新宿御苑前にあり、アクセスしやすいのも魅力です。

丁寧な回答と明確な費用説明を心がけているため、信頼できる弁護士を探している人はぜひチェックしてみてください。

くすの木債務整理相談所 | 関東

出典:くすの木債務整理相談所

| 相談料 | 無料 |

| 費用(税込) | 住宅ローンなし:25万3,000円~ 住宅ローンあり:30万8,000円~ |

| 分割払い | ◯ |

| 本社所在地 | 埼玉県鶴ヶ島市 |

| 対応地域 | 関東 |

| 営業時間 | 平日:9:00〜18:30 土日祝:10:00〜17:00 電話は24時間 |

| 相談方法 | 電話 メール 対面 オンライン |

| URL | https://www.kusunoki-law.com/ |

くすの木債務整理相談所の特徴

- 債務整理の解決実績1万5千件以上

- 経験豊富な認定司法書士が在籍

- 長期分割払いができる

埼玉県鶴ヶ島市にあるくすの木債務整理相談所は、借金問題に特化した法律事務所です。

これまでの解決実績は1万5千件以上あり、経験豊富な認定司法書士が揃っています。

メールはもちろん、電話相談も24時間受け付けているため、自分のタイミングに合わせやすいでしょう。

事務所はリラックスして相談できる環境が整っており、不安なく利用できます。

弁護士法人 法律事務所ロイヤーズ・ハイ | 関西

| 相談料 | 無料 |

| 費用(税込) | 着手金:27万5,000円〜 報酬:無料 |

| 分割払い | ◯ |

| 本社所在地 | 大阪府大阪市 |

| 対応地域 | 関西 |

| 営業時間 | 8:30〜19:00 土日祝日可 |

| 相談方法 | 電話 メール 対面 |

| URL | https://lawyers-high.jp/debt-workout/ |

弁護士法人 法律事務所ロイヤーズ・ハイの特徴

- 債務整理の相談実績2,000件以上

- 大阪・神戸に計5つの事務所あり

- 条件を満たすかどうかの無料診断あり

弁護士法人 法律事務所ロイヤーズ・ハイは、大阪・神戸からアクセスしやすい法律事務所です。

債務整理の相談実績が2,000件以上ある、人情派の弁護士が担当してくれます。

大阪・神戸に計5つの事務所があり、いずれもアクセスしやすい立地です。

かかる料金は着手金と実費のみで、成功報酬の設定がないことから、費用を抑えやすいでしょう。

自宅を残せるかの無料診断もできるため、気になる人は一度相談してみてください。

個人再生を依頼する弁護士の選び方

個人再生を依頼する弁護士の選び方は、次の5つです。

- 個人再生に強く実績が豊富か

- 相場に合った明確な費用設定か

- 相談したい地域に対応しているか

- 営業時間が柔軟で利用しやすいか

- 相談者に寄り添ってわかりやすい説明ができるか

1つずつ解説します。

▼関連記事

債務整理におすすめの弁護士事務所ランキング8選!選び方や費用相場も解説

個人再生に強く実績が豊富か

まずは、個人再生に強く実績が豊富かどうかがポイントです。

債務整理分野全体の実績はもちろんのこと、個人再生の実績が多いほど、ノウハウにもとづいた対応が期待でき成功率を上げられるでしょう。

事務所の公式サイトで、個人再生の具体的な実績数や個人再生に特化している旨が書かれているかをチェックしてみてください。

相場に合った明確な費用設定か

費用設定が明確で、相場から大きく外れていないかも重要です。

個人再生の弁護士費用の相場は、30〜60万円程度となっています。

費用の設定方法は、住宅ローン特則がある場合に費用を上乗せしたり、着手金無料で報酬金が高めだったりと事務所によってさまざまです。

無料相談の時点で、見積もりを明確に提示してくれる事務所を選ぶと良いでしょう。

なお、司法書士は弁護士に比べると依頼費用が安い傾向ですが、1社あたり140万円以下の借金しか扱えません。

また、個人再生においては書類作成のみしか依頼できず、裁判所への申立てはできないため注意してください。

相談したい地域に対応しているか

自分が住んでいて、相談したい地域に対応しているかもチェックしたいポイントです。

地域によって、個人再生委員の選任の有無など、裁判所の運用方法は異なります。

地域の事情を熟知している弁護士に相談することで、地域ごとの特殊な事情にも対応しやすくなるでしょう。

オンラインや出張相談に対応している事務所もありますが、遠方になると交通費を請求される場合もあります。

特に個人再生の場合、必要書類や手続きが多く何度も事務所へ通うことになるため、通いやすいところを選ぶのがおすすめです。

営業時間が柔軟で利用しやすいか

営業時間が柔軟で、利用しやすいかも重要です。

土日祝日や、夜間など仕事後でも相談しやすい時間帯に対応しているかをチェックしてみてください。

通常は平日の日中のみの営業でも、予約すれば対応してくれる事務所も多くあります。

相談はメールやLINEで24時間受け付けているケースがほとんどのため、対応時間について確認してみても良いでしょう。

相談者に寄り添ってわかりやすい説明ができるか

相談者に寄り添ってくれるか、わかりやすい説明ができる弁護士かどうかも重視したいポイントです。

突き放すような言い方をしたり、自分の考えを押し付けてきたりする弁護士は避けるべきでしょう。

対面相談時に、個人再生の流れやリスクを丁寧に説明してくれるか、不安や疑問にきちんと答えてくれるかをチェックし、信頼できる弁護士を選ぶようにしてください。

個人再生の手続き中に起こる弁護士とのトラブル

個人再生の手続き中は、次のようなトラブルが起こる可能性があるため注意が必要です。

- 弁護士の対応が遅い

- 弁護士が辞任してしまう

それぞれくわしく解説します。

▼関連記事

個人再生のデメリットとは?家族・会社・信用情報への影響を徹底解説

弁護士の対応が遅い

まず考えられるトラブルは、弁護士の対応が遅いことです。

裁判所への申立ては、着手金や実費などの必要な費用を用意できてから開始されます。

積み立てて分割払いする人がほとんどのため、依頼から申立まで数ヶ月あくことも珍しくありません。

しかし、中には支払いが終わっているのに弁護士が対応してくれず、手続きが進まない場合があります。

すると、遅延損害金が増えたりブラックリストの期間が長くなったりするなどの影響が出ます。

不安を感じたら弁護士に進捗を確認し、誠意ある対応が期待できなさそうなら、弁護士を変えることも視野に入れると良いでしょう。

弁護士が辞任してしまう

中には、手続きの途中で弁護士が辞任してしまうケースもあります。

個人再生手続き中にやってはいけないこととして、次のことが挙げられます。

- 弁護士からの連絡を何度も無視する

- 費用を払わない

- 隠れて新たな借入をする

- 借金や財産状況について嘘をつく

- 勝手に財産を処分する

このような問題を起こすと、弁護士に辞任されるリスクが高いでしょう。

弁護士からの連絡にはきちんと応じ、隠し事や嘘のないようにしてください。

費用が払えない場合でも黙って放置せず、きちんと弁護士に相談するのがおすすめです。

個人再生の弁護士費用について

個人再生でかかる弁護士費用の相場は、30〜60万円程度です。

| 費用の種類 | 金額の目安 |

| 相談料 | 5,000円~1万円/30分 ※無料の場合もあり |

| 着手金 | 20〜40万円 |

| 報酬金 | 住宅ローンなし:20万円〜 住宅ローンあり:30万円〜 |

相談料は無料のところも多く、着手金は20〜40万円ほどと幅があります。

報酬金は、住宅ローンなしの場合に比べると、住宅ローンありのほうが高めの傾向です。

着手金と報酬金を分けずに設定している場合もあるため、事務所ごとに確認するのが望ましいでしょう。

なお、個人再生では弁護士費用のほか、裁判所費用も別途必要です。

個人再生委員が選任されない場合は3万円程度、選任される場合は15〜25万円程度が相場となるため、覚えておいてください。

▼関連記事

費用はいつ払う?支払いのタイミング

個人再生で弁護士費用を支払うタイミングは、主に3回あります。

- 相談時の相談料

- 依頼時の着手金

- 個人再生計画認可後の報酬金

債務整理分野の場合、相談料は無料に設定している事務所が多いでしょう。

着手金はほとんどの場合分割払いでき、1回目を支払い次第、弁護士は申立ての準備に入ります。

なお、申立て時に裁判所へ払う費用は一括払いのため、申立てまでに積み立てる必要があります。

個人再生計画が認可されたら、最後に弁護士へ報酬金を支払って完了です。

費用が払えない場合はどうする?

費用の支払いが難しい場合は、分割払いや後払いができる弁護士に依頼すると良いでしょう。

もし途中で支払えなくなると辞任されるリスクがあるため、不安があれば相談時や依頼時に伝えておくことが重要です。

そのほか、個人再生以外の方法で借金を整理する選択肢もあります。

それぞれにメリット・デメリットがあるため、どの方法が適しているか比較検討してみてください。

▼関連記事

債務整理の種類を解説!4種類の特徴・メリット・デメリットとは?

個人再生を検討するならまずは弁護士にご相談ください

個人再生は、経験豊富な弁護士に依頼すると成功率を上げられます。

費用が明確か、相談したい地域に対応しているかもチェックして決めると良いでしょう。

弁護士費用はほとんどの場合分割払いでき、相談料を無料に設定している事務所も多くあります。

費用に不安がある人も、まずは相談してみるのがおすすめです。

今回紹介した5つの事務所は、いずれも実績が豊富で費用も低めに抑えられています。

無料相談を活用し、自分にぴったりの弁護士を見つけてください。

2025.01.30

「安くて口コミがいいおすすめの法律事務所は?」

「債務整理に強い事務所の選び方が知りたい」

借金が膨らみすぎてどうしようもないときや、毎月利息の支払いに追われているとき、選択肢の一つとなるのが債務整理です。

債務整理には任意整理・個人再生・自己破産の3種類があり、方法によって将来利息のカットや借金の減額・免除ができます。

しかし、債務整理をどこですればいいのか、選び方がわからない人も少なくありません。

本記事では、債務整理におすすめな15の法律事務所を厳選し紹介しています。

事務所の特徴別におすすめのポイントもまとめているため、ぜひ参考にしてください。

▼関連記事

債務整理とは?弁護士がメリットデメリットや費用をわかりやすく解説

債務整理するならどこがいい?おすすめの法律事務所15選

債務整理におすすめの法律事務所15選は次のとおりです。

| FAST法律事務所 | アディーレ法律事務所 | はたの法務事務所 | グリーン司法書士法人 | アヴァンス法務事務所 | アクア司法書士事務所 | 司法書士法人 杉山事務所 | 弁護士法人みやび | 司法書士法人 穂(ほのか) | 司法書士法人 みどり法務事務所 | ベリーベスト法律事務所 | 渋谷法務総合事務所 | 司法書士事務所 ユナイテッドフロント | 司法書士法人 みつ葉グループ | 弁護士法人 そうや法律事務所 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ロゴ | |||||||||||||||

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金(税込) | 無料 | 無料 | 無料 | 無料 | 11,000円〜 | 無料 | 無料 | 無料 | 11,000円〜 | 11,000円〜 | 無料 | 20,000円〜 | 22,000円〜 | 記載なし | 55,000円〜 |

| 成功報酬 (任意整理・税込) | 22,000円〜 | 22,000円 | 22,000円〜 | 21,780円〜 | 11,000円 | 22,000円〜 | 27,500円〜 | 記載なし | 22,000円 | 11,000円〜 | 22,000円 | 記載なし | 記載なし | 記載なし | 11,000円〜 |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | 記載なし | ◯ | ◯ | ◯ |

| 本社所在地 | 東京都港区 | 東京都豊島区 | 東京都杉並区 | 東京都新宿区 | 大阪市中央区 | 東京都豊島区 | 東京都新宿区 | 東京都港区 | 東京都豊島区 | 東京都千代田区 | 東京都港区 | 東京都渋谷区 | 東京都新宿区 | 東京都港区 | 東京都台東区 |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 | 9:00〜22:00 土日祝日可 | 平日:8:30~21:30 土日祝日:8:30~21:00 依頼専用ダイヤル:10:00〜18:00(平日のみ) | 平日:9:00~20:00 土日祝日:9:00~18:00 | 平日:9:30~21:00 土日:10:00〜18:00 ※女性専用ダイヤルあり | 平日:10:00〜19:00 土曜:10:00〜17:00 ※日祝日は予約制 | 9:00〜19:00 | 9:00〜18:00 | 24時間 | 9:00〜19:00 | 24時間 | 平日10:00〜18:00 | 9:00〜19:00 | 平日10:00~19:00 ※メールは24時間受付 | 24時間 |

| 相談方法 | 電話 メール LINE オンライン | 電話 メール 対面 オンライン 出張 | 電話 メール 対面 出張 | 電話 メール 対面 オンライン | 電話 メール 対面 | 電話 メール 対面 オンライン | 電話 メール 対面 出張 | 電話 メール 対面 | 電話 メール 対面 LINE | 電話 メール 対面 LINE 出張 オンライン | 電話 メール 対面 オンライン | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 オンライン | 電話 メール 対面 |

| URL | https://fastlaw.jp/ | https://www.adire.jp/ | https://hikari-hatano.com/ | https://green-osaka.com/ | https://avance-jud.jp/ | https://www.aqua-office.jp/ | https://sugiyama-kabaraikin.com/ | https://www.miyabi-law.jp/ | https://honoka.or.jp/ | https://saimuseiri-sodan.com/ | https://www.vbest.jp/ | https://www.shibuya-houmu.com/ | https://united-front.jp/ | https://mitsubagroup.co.jp/ | https://soya-law.or.jp/ |

債務整理におすすめな法律事務所を選ぶポイントとしては、「実績が豊富か」「費用が安いか」「24時間相談できるか」などが挙げられます。

また「女性が安心して相談できるか」「オンライン相談ができるか」といったポイントも重要です。

今回は、上記の条件に合った15の法律事務所を厳選し、詳しく紹介します。

FAST法律事務所

引用:FAST法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 |

| 相談方法 | 電話 メール LINE オンライン |

| URL | https://fastlaw.jp/ |

FAST法律事務所の特徴

- オンライン相談に対応

- 土日祝日も相談OK

- 女性スタッフが多数在籍

FAST法律事務所は、オンライン相談に対応している法律事務所です。

遠方の場合、電話やメールでの対応をとる事務所が多い中、お互いの顔を見ながら話せるため安心感が持てます。

そのほかメールやLINEでの相談も24時間受け付けており、電話相談は10:00〜19:00まで曜日にかかわらず対応しています。

女性スタッフも多数在籍しているため、女性の方でも相談しやすいでしょう。

また、これまで10,000件の実績があり、丁寧な対応で高い評判を得ています。

何度でも無料で相談できるため、まずは気軽に相談してみてください。

アディーレ法律事務所

引用:アディーレ法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都豊島区 |

| 対応地域 | 全国 |

| 営業時間 | 9:00〜22:00 土日祝日可 |

| 相談方法 | 電話 メール 対面 オンライン 出張 |

| URL | https://www.adire.jp/ |

アディーレ法律事務所の特徴

- 全国に65拠点あり

- 85万件以上の実績

- 全額返金制度あり

アディーレ法律事務所は全国に65の拠点(※)を持ち、地方に住んでいても利用しやすい法律事務所です。

これまで850,000件以上の相談実績があり、豊富な経験とノウハウを活かして解決へ導いてくれます。

相談は何度でも無料でできるほか、依頼後にもし満足できなかった場合、90日以内に限り基本費用の全額返金を受けられます。

個室の相談室や、郵送物に事務所名を入れないといったプライバシーに配慮している点も魅力です。

公式サイトにある「10秒でできる借金返済診断」も、ぜひ活用してみてください。

(※2025年1月時点)

はたの法務事務所

引用:はたの法務事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都杉並区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 依頼専用ダイヤル:10:00〜18:00(平日のみ) |

| 相談方法 | 電話 メール 対面 出張 |

| URL | https://hikari-hatano.com/ |

はたの法務事務所の特徴

- 司法書士歴27年・200,000件(※)の実績

- 女性専用ダイヤルを完備

- 着手金0円

はたの法務事務所は、司法書士歴27年・200,000件の実績を誇る法律事務所です。

全国で出張面談に対応しているほか、女性専用の無料相談ダイヤルも用意されており、幅広い人が気軽に利用できる体制が整っています。

また、相談料や着手金が無料で分割払いもできるため、最初にかかる費用を抑えられます。

任意整理費用は1社あたり22,000円(税込)、減額報酬は11%と、借金を減額できた場合の成功報酬が良心的なのも魅力といえるでしょう。

実際にはたの法務事務所の利用で130万円を減額し、月々の支払いを半額以下にした人もおり、利用した人の満足度は95.2%と高くなっています。

そのため、信頼性や安さを重視したい人にぴったりの法律事務所といえるでしょう。

(※2025年1月時点)

グリーン司法書士法人

引用:グリーン司法書士法人

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 21,780円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都新宿区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:9:00~20:00 土日祝日:9:00~18:00 |

| 相談方法 | 電話 メール 対面 オンライン |

| URL | https://green-osaka.com/ |

グリーン司法書士法人の特徴

- 依頼完了までオンライン完結できる

- 着手金0円で初期費用が安い

- 個室の相談室を完備

グリーン司法書士法人は全国でも珍しい、依頼完了までオンライン完結できる法律事務所です。

契約・やり取りはメールや電話、オンライン通話などを使用するため、その都度事務所へ行く必要がありません。

大阪の支店には個室の相談室を完備しており、まわりの目を気にせず相談しやすいのもポイントです。

オンラインの場合は初回90分まで、電話の場合は無制限で無料相談ができるため、悩みや不安がある人はぜひ利用してみてください。

アヴァンス法務事務所

引用:アヴァンス法務事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 11,000円〜 |

| 成功報酬(任意整理・税込) | 11,000円 |

| 分割払い | ◯ |

| 本社所在地 | 大阪市中央区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:9:30~21:00 土日:10:00〜18:00 女性専用ダイヤルあり |

| 相談方法 | 電話 メール 対面 |

| URL | https://avance-jud.jp/ |

アヴァンス法務事務所の特徴

- 支払い管理代行サービスあり

- 進捗状況を24時間確認可能

- 女性専用ダイヤルが使える

アヴァンス法務事務所は、完済までの支払いや管理をサポートするサービス「アヴァンス・アシスト」を提供しています。

一般的な法律事務所では、債務整理手続きが終わると委任契約も終了します。

しかし、アヴァンス・アシストを利用した場合、もし途中で返済が難しくなったとしてもアヴァンスが代わりにやり取りをしてくれるため安心です。

その他にも、再和解をサポートする「アヴァンス・リニュー」や、債務整理の進捗状況を確認できる「アヴァンス・ネクスト」など、かゆいところに手が届くサービスが充実しています。

相談は何度でも無料ででき、女性専用ダイヤルも用意されているため、まずは気軽に相談してみてください。

アクア司法書士事務所

引用:アクア司法書士事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都豊島区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:10:00〜19:00 土曜:10:00〜17:00 日祝日は予約制 |

| 相談方法 | 電話 メール 対面 オンライン |

| URL | https://www.aqua-office.jp/ |

アクア司法書士事務所の特徴

- オンライン面談OK

- 着手金無料・分割後払いも対応

- 夜間や土曜も相談できる

アクア司法書士事務所は、任意整理のオンライン面談が可能な法律事務所です。

来所なしで相談や各種手続きを進められるため、地方に住んでいる人や来所する時間を作りにくい人も利用しやすいでしょう。

また、良心的な価格設定も魅力です。相談料や着手金は無料、基本報酬は1社あたり22,000円(税込)〜、減額報酬は0円となっており、気軽に相談・依頼ができます。

分割払い・後払いにも対応しているため、「手数料を払えるか心配」という方でも安心です。

時間外の相談も、予約すれば柔軟に対応してもらえるため、一度相談してみてください。

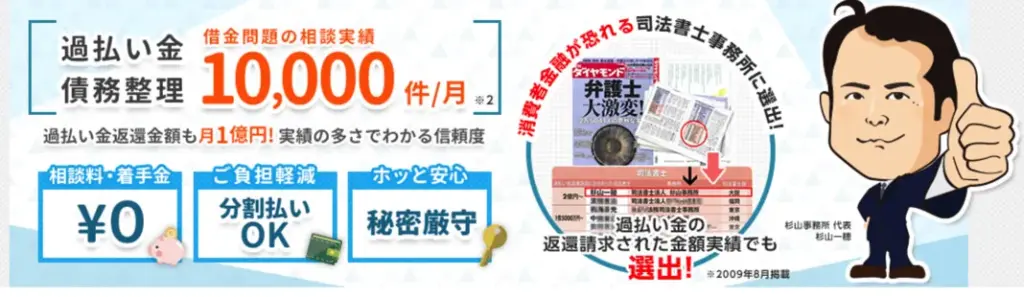

司法書士法人杉山事務所

引用:司法書士法人杉山事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 27,500円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都新宿区 |

| 対応地域 | 全国 |

| 営業時間 | 9:00〜19:00 |

| 相談方法 | 電話 メール 対面 出張 |

| URL | https://sugiyama-kabaraikin.com/ |

司法書士法人杉山事務所の特徴

- 月10,000件の借金相談実績

- 着手金0円

- 無料出張相談あり

司法書士法人杉山事務所は、月に10,000件の借金相談実績を持つ法律事務所です。

過払い金請求総額が毎月1億円以上と、多くの人に支持されていることがわかります。

また、相談料や着手金は0円に設定されているため、初期費用を抑えながら利用できます。

その他、全国の主要都市に事務所があり、無料出張相談にも対応しているため、地方に住んでいても相談しやすいでしょう。

実績豊富な事務所に依頼したい場合は、杉山事務所の利用がおすすめです。

弁護士法人みやび

引用:弁護士法人みやび

| 初回相談料 | 無料 |

| 着手金(税込) | 55,000円 |

| 成功報酬(任意整理・税込) | 記載なし |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 9:00~18:00 |

| 相談方法 | 電話 メール 対面 |

| URL | https://www.miyabi-law.jp/ |

弁護士法人みやびの特徴

- 相談時間が無制限

- 初期費用0円

- 土日も営業

弁護士法人みやびは、時間制限なく相談ができる法律事務所です。

これまで4,000件以上の借金問題を扱ってきた弁護士が、納得いくまで時間をかけて対応してくれます。

分割払いができるほか、着手時も0円でスタートできるため、弁護士費用に不安があっても利用しやすいでしょう。

電話相談は土日祝日も受け付けており、平日に時間が作れない人でも安心です。

公式サイトに簡単な減額チェックがあるため、活用してみてください。

司法書士法人 穂(ほのか)

| 初回相談料 | 無料 |

| 着手金(税込) | 11,000円〜 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都豊島区 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 メール 対面 LINE |

| URL | https://honoka.or.jp/ |

司法書士法人 穂(ほのか)の特徴

- 24時間365日受け付け可能

- 最短即日で督促ストップ

- 女性の借金お助け隊が利用できる

司法書士法人 穂(ほのか)は、24時間365日、何度でも相談を受け付けている法律事務所です。

電話・メール相談後は最短即日で司法書士と面談できるため、その日のうちに督促をストップさせることも可能です。

また、女性専用の相談窓口である「女性の借金お助け隊」があり、女性スタッフのサポートが受けられます。

主婦や会社員の女性が月々の返済額を2分の1〜3分の1以下に減らした事例もあり、女性特有の特殊な事情にも配慮してくれます。

時間を気にせず相談したい人や、女性で借金に悩んでいる人におすすめです。

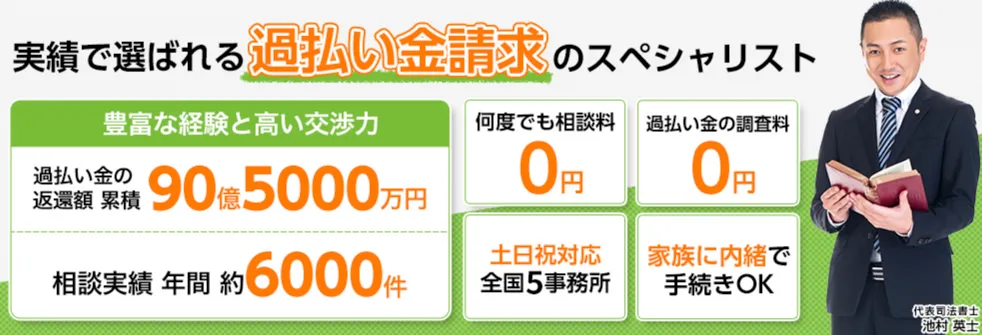

司法書士法人みどり法務事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 11,000円〜 |

| 成功報酬(任意整理・税込) | 11,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都千代田区 |

| 対応地域 | 全国 |

| 営業時間 | 9:00〜19:00 |

| 相談方法 | 電話 メール 対面 LINE 出張 オンライン |

| URL | https://saimuseiri-sodan.com/ |

司法書士法人みどり法務事務所の特徴

- 着手金0円

- 土日祝日も対応

- オンライン・出張面談もOK

司法書士法人みどり法務事務所は、相談料・着手金が0円で利用しやすい法律事務所です。

全国に5つの事務所があり、オンラインや出張面談もできるため、効率よく手続きを進められるでしょう。

特に過払い金請求に強く、過払い金の返還総額は90億円以上、年間6,000件の相談実績があります。

過払い金に関する相談や調査を希望する人は、ぜひ利用してみてください。

ベリーベスト法律事務所

引用:ベリーベスト法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 メール 対面 オンライン |

| URL | https://saimu.vbest.jp/ |

ベリーベスト法律事務所の特徴

- 全国に76ヵ所(※)の拠点あり

- 債務整理の相談実績は360,000件以上

- 公式サイトで減額診断が受けられる

ベリーベスト法律事務所は全国に76ヵ所の拠点があり、地方に住んでいても利用しやすい法律事務所です。

債務整理分野での実績が360,000件以上と豊富で、約350名(※)の弁護士が在籍しているため、自分に合った弁護士に出会えます。

また、相談は24時間365日対応しており、何度でも無料です。

公式サイトで無料・匿名OKの減額診断が受けられるため、ぜひ活用してください。

(※2025年1月時点)

渋谷法務総合事務所

引用:渋谷法務総合事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 20,000円〜 |

| 成功報酬(任意整理・税込) | 記載なし |

| 分割払い | ◯ |

| 本社所在地 | 東京都渋谷区 |

| 対応地域 | 全国 |

| 営業時間 | 平日10:00〜18:00 |

| 相談方法 | 電話 メール 対面 出張 |

| URL | https://www.shibuya-houmu.com/ |

渋谷法務総合事務所の特徴

- 全国で相談会を開催

- 予約すれば土日祝日も対応

- 無料減額診断あり

渋谷法務総合事務所は、全国で無料相談会を開催している法律事務所です。

そのため、地方に住んでいる人でも利用しやすいでしょう。

電話相談窓口の利用時間は平日10:00〜18:00ですが、予約すれば土日祝日でも対応してくれます。

また、匿名で専門家に具体的な相談ができる、無料減額診断も用意されています。

任意整理で月々の返済を3分の1以下にした事例もあるため、気軽に相談してみてください。

司法書士事務所ユナイテッドフロント

| 初回相談料 | 無料 |

| 着手金(税込) | 22,000円〜 |

| 成功報酬(任意整理・税込) | 記載なし |

| 分割払い | ◯ |

| 本社所在地 | 東京都新宿区 |

| 対応地域 | 全国 |

| 営業時間 | 9:00〜19:00 |

| 相談方法 | 電話 メール 対面 |

| URL | https://united-front.jp/ |

司法書士事務所ユナイテッドフロントの特徴

- 債務整理に特化した豊富なノウハウ

- 19:00以降も柔軟に対応

- 新宿駅チカで通いやすい

司法書士事務所ユナイテッドフロントは、債務整理に特化した豊富なノウハウを持つ法律事務所です。

これまで10数年にわたってさまざまなパターンの借金問題に対応しており、スムーズな手続きと交渉を可能にしています。

そのため、他事務所で難しいと言われた事例でも、柔軟なプラン提案・対応で解決へと導いてくれるでしょう。

また、初回相談は無料、営業時間外の19:00以降でも柔軟な対応が可能です。

新宿駅から徒歩5分と駅チカで通いやすいため、気になる人はチェックしてみてください。

司法書士法人みつ葉グループ

| 初回相談料 | 無料 |

| 着手金(税込) | 記載なし |

| 成功報酬(任意整理・税込) | 記載なし |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 平日10:00~19:00 ※メールは24時間受付 |

| 相談方法 | 電話 メール 対面 オンライン |

| URL | https://mitsubagroup.co.jp/ |

司法書士法人みつ葉グループの特徴

- 70名の債務整理専属チームが対応

- 24時間365日受け付け

- プライバシーに配慮

司法書士法人みつ葉グループは、70名の債務整理専属チームがサポートする法律事務所です。

女性弁護士も在籍しており、男性には言いにくい相談もしやすいでしょう。

メールでの相談は無料で24時間365日受け付けているため、自分の都合に合わせて利用できます。

また個人情報の秘密は厳守し、郵送物や電話の時間など、家族や職場に知られないよう細やかな配慮もしてくれます。

費用は分割払いできるため、まずは無料相談してみてください。

弁護士法人そうや法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 55,000円〜 |

| 成功報酬(任意整理・税込) | 11,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都台東区 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 メール 対面 |

| URL | https://soya-law.or.jp/ |

弁護士法人そうや法律事務所の特徴

- 相談は何度でも0円

- 24時間365日受け付け

- 最短即日で督促ストップ

弁護士法人そうや法律事務所は、何度でも無料で相談できる法律事務所です。

24時間365日受け付けているため、自分の都合に合わせて相談できます。

また、借金問題に注力しており、累計800件以上の実績から得た交渉ノウハウでスムーズな解決を目指せます。

最短即日で督促を止めることもでき、スピーディーな対応が望めるでしょう。

【特徴別】自分に合った法律事務所が見つかる!おすすめ法律事務所一覧

ここでは、以下の特徴に合うおすすめの法律事務所を紹介します。

- 実績豊富で債務整理に特に強い法律事務所

- 女性専用窓口がある・女性スタッフが在籍する法律事務所

- 出張・オンライン相談できる法律事務所

- 24時間365日相談できる法律事務所

- 2chや知恵袋で口コミ評判がいい法律事務所

- 東京でおすすめの法律事務所

- 大阪でおすすめの法律事務所

自分が何を重視したいか考え、最適な事務所選びをしてください。

実績豊富で債務整理に特に強い法律事務所

実績が豊富で、債務整理に特に強い法律事務所は次のとおりです。

| 事務所 | 実績 |

| アディーレ法律事務所 | 850,000件 |

| FAST法律事務所 | 10,000件 |

| 司法書士法人杉山事務所 | 10,000件/月 |

中でも、アディーレ法律事務所は全国に支店を持つ大手のため、累計850,000件と豊富な実績を持っています。

知識やノウハウに長けた弁護士・司法書士に依頼したい人は、この中から選ぶといいでしょう。

女性専用窓口がある・女性スタッフが在籍する法律事務所

女性専用の相談窓口がある、または女性スタッフが在籍する法律事務所は次のとおりです。

| 事務所 | 内容 |

| FAST法律事務所 | 女性スタッフが多数在籍 |

| アヴァンス法務事務所 | 女性専用ダイヤルを完備 |

| はたの法務事務所 | 女性専用ダイヤルを完備 |

女性の借金問題では、パートナーにバレたくないなど特殊な事情があることも多くあります。

そのため、女性スタッフが対応してくれたり、女性の借金問題に特化した悩み相談窓口があったりする事務所を選ぶと、安心して利用できるでしょう。

出張・オンライン相談できる法律事務所

出張相談やオンライン相談ができる法律事務所は次のとおりです。

| 事務所 | 相談手段 |

| FAST法律事務所 | オンライン |

| グリーン司法書士法人 | オンライン |

| 司法書士法人みどり法務事務所 | 出張 オンライン |

事務所が都心にしかない場合、事務所まで行くのに多くの時間・費用がかかります。

地方に住んでいる場合は対面での相談は難しいため、出張相談やオンライン相談に対応している事務所を選ぶとよいでしょう。

中でもオンライン相談は、仕事・家事・育児でなかなか時間をとれない人でも、家にいながら手軽に利用できます。

24時間365日相談できる法律事務所

24時間相談できる法律事務所は次のとおりです。

| 事務所 | 対応時間 |

| 司法書士法人 穂(ほのか) | 24時間365日 |

| 司法書士法人みつ葉 | 24時間365日 |

| 弁護士法人そうや法律事務所 | 24時間365日 |

時間や曜日を問わず相談できる事務所を選べば、仕事や家事で忙しい方でも気軽に利用できるでしょう。

2chや知恵袋で口コミ評判がいい法律事務所

2ch(現5ch)やYahoo!知恵袋で口コミ評判を見てみると、次のような法律事務所をおすすめする声が挙がっていました。

- 実績が豊富である

- 費用が安い

- CMをやっているような大手である

- 事務所が地元にある

実績が豊富、費用が安い事務所はすでに紹介していますが、大手の事務所としてはアディーレ法律事務所やベリーベスト法律事務所が該当します。

一方、親身になって柔軟な対応をしてくれる点から、地方で個人がやっているような小さな事務所を推す声もありました。

自分が重視したいポイントに合う事務所を選ぶとよいでしょう。

東京でおすすめの法律事務所

東京でおすすめの法律事務所は次のとおりです。

FAST法律事務所は目黒駅から徒歩5分、司法書士事務所ユナイテッドフロントは新宿駅から徒歩5分と、アクセスしやすい立地にあります。

東京在住で通いやすい事務所を探している人は、参考にしてください。

大阪でおすすめの法律事務所

大阪でおすすめの法律事務所は次のとおりです。

はたの法務事務所の大阪支店はJR新大阪駅から徒歩8分、アヴァンス法務事務所は京阪本線の北浜駅が最寄りです。

大阪在住で地元の事務所を利用したい人は、参考にしてください。

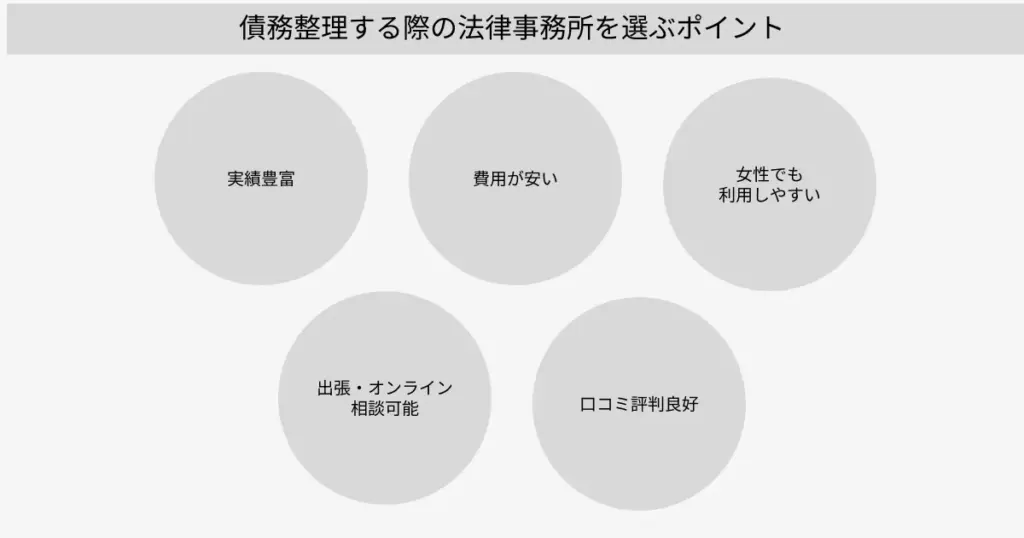

債務整理する際の法律事務所を選ぶポイント

債務整理する際の法律事務所を選ぶポイントは次のとおりです。

- 経験や実績が豊富か

- 費用が安く分割払いができるか

- 女性でも利用しやすいか

- 時間外や出張・オンライン相談に対応しているか

- 口コミ評判や対応がいいか

一つずつ解説します。

経験や実績が豊富か

法律事務所選びでは、特に債務整理の経験や実績が豊富なところがおすすめです。

借金問題は一人ひとり状況が異なり、柔軟な対応が求められます。

弁護士や事務所にも得意分野があるため、万が一知識やノウハウのないところに頼むと、損をしたり失敗したりする恐れもあります。

公式サイトで事務所や弁護士の経歴・実績を調べ、信頼のおける事務所かどうか判断してください。

費用が安く分割払いができるか

費用の安さや、分割払いが可能かも重要なポイントです。

債務整理で法律事務所を利用する場合、次のような費用がかかります。

- 相談料

- 着手金

- 報酬金

- 切手代などの手数料

着手金や報酬金額は事務所ごとに自由に設定できるため、費用には幅があります。

同じ相談内容でも、費用が数万円単位で変わってくるケースもあるため、注意が必要です。

また、債務整理の方法によっても費用は異なります。まずは費用相場や、全体でかかるトータルコストを把握するようにしてください。

多くの事務所では無料相談ができることから、まずは相談して見積もりを出してもらうのがおすすめです。

債務整理の方法ごとにかかる費用や内訳について、詳しくは次の記事を参考にしてください。

▼関連記事

女性でも利用しやすいか

女性の利用のしやすさも、選ぶポイントの一つです。

家族やパートナーにバレたくない、特殊な事情を抱えているなど、男性ばかりの事務所には相談しづらい場合もあります。

女性スタッフが在籍していたり、女性専用ダイヤルが設置されていたりする事務所を選ぶことで、安心して依頼を任せられるでしょう。

時間外や出張・オンライン相談に対応しているか

事務所選びは時間外や出張相談、オンライン相談ができるなど、柔軟な対応をしてくれるかも重要です。

多くの事務所は平日の日中に営業していますが、中には土日祝日や営業時間外に対応してくれるところも存在します。

24時間365日対応をうたっている事務所もあるため、自分の都合に合わせやすいところを選んでください。

また、地方に住んでいたり、人目が気になって通いづらかったりする場合は、出張相談やオンライン相談できる事務所がおすすめです。

口コミ評判や対応がいいか

あらかじめ、実際に利用した人の口コミや評判もチェックしてみてください。

かかった費用やどれくらい減額できたか、対応は良かったかなど、いい面と悪い面をある程度把握できます。

特に自分が重視したいポイントがあれば、口コミサイトやGoogleマップ、X(旧Twitter)などを見て、複数の事務所を比較してみてください。

ただし、個人の主観によるものも大きいため、あくまで参考程度にとらえるのがおすすめです。

債務整理は4種類ある!かかる費用や期間・メリット・注意点を紹介

債務整理には主に下記の4種類があり、自分の状況に合った方法を選ぶことが大切です。

| 任意整理 | 自己破産 | 個人再生 | 特定調停 | |

| 弁護士費用の目安 | 11,000〜27,500円/社 | 330,000〜550,000円 | 330,000〜660,000円 | なし |

| 減らせる借金の内容 | 遅延損害金や利息を軽減する | ゼロになる | 元金の5分の1〜10分の1 | 遅延損害金や利息を軽減する |

| 減額幅 | 小さい | 大きい | 大きい | 小さい |

| 財産 | 残せる | 必要最低限しか残せない | 担保付き以外は残せる | 残せる |

| 裁判所の介入 | なし | あり | あり | あり |

| 借り入れ先の同意 | 必要 | 必要 | 不要 | 必要 |

| 官報への記載 | なし | あり | あり | なし |

| 信用情報への登録 | あり | あり | あり | あり |

それぞれの方法でかかる費用や期間・メリットについて、詳しく解説します。

- 任意整理 | 利息カットして月々の返済を減らせる

- 個人再生 | 最大10分の1まで借金を減らせる

- 自己破産 | 財産を手放すかわりに借金が免除される

- 特定調停 | 少ない費用で済ませたい人向け

▼関連記事

債務整理の種類を解説!4種類の特徴・メリット・デメリットとは?

任意整理 | 利息カットして月々の返済を減らせる

| 費用の目安 | ・着手金:0〜55,000円 ・報酬金:11,000〜27,500円/社 |

| 期間の目安 | 2〜4ヶ月 |

| 向いている人 | ・継続収入がある ・借金額が比較的少ない ・引き直し計算で借金の減額が見込める |

| メリット | ・裁判所の介入がなく直接交渉できる ・利息の減額や長期の分割払いが見込める |

| 注意点 | 話し合いに応じない相手には強制力がない |

任意整理は弁護士を通じて債権先と交渉し、利息の減額や長期の分割払いを求める方法です。

和解できれば3〜5年で毎月一定額を支払うことになり、元本を確実に返せるため完済を目指せます。

そのため、継続収入があり、引き直し計算(利息を再計算し、払いすぎた分を元金にあてること)で減額が見込める人に向いています。

また、任意整理は裁判所の介入がなく、減額できそうな借り入れ先を選んで交渉できるのがメリットです。

減額幅は小さいものの、債務整理の中ではハードルの低い方法といえるでしょう。

▼関連記事

任意整理とは?後悔しないために知っておきたいメリットや注意点などわかりやすく解説!

個人再生 | 最大10分の1まで借金を減らせる

| 費用の目安 | 300,000〜600,000円 |

| 期間の目安 | 1年 |

| 向いている人 | ・継続収入がある ・債権先の数や借金額が多い ・住宅ローンがあり家を手放したくない |

| メリット | ・借金を5分の1〜10分の1に減らせる ・条件を満たせば家を残せる |

| 注意点 | ・条件を満たす必要がある ・官報に名前が載る ・費用と時間がかかる |

個人再生は借金額が5,000万円以下で安定収入がある場合に、家を残しながら借金を大幅に減額できる方法です。

裁判所で認められれば借金が5分の1〜10分の1まで減額され、3〜5年かけて完済を目指せます。

再生計画どおりに返済できれば残りの借金が免除されるため、債権先の数や借金額が多い人に向いています。

住宅ローンがある場合は、特約を希望することで家を残せるのもメリットです。

ただし、任意整理に比べるとかかる費用や時間は多く、官報(国の広報誌)に名前が載る点に注意してください。

▼関連記事

自己破産 | 財産を手放すかわりに借金が免除される

| 費用の目安 | 300,000〜600,000円 |

| 期間の目安 | 2ヶ月〜半年 |

| 向いている人 | 自力では返済の見込みがない |

| メリット | ・借金が免除される |

| 注意点 | ・家や車などの財産を失う ・ギャンブルや投資が原因の借金は認められない ・特定の職業に就けない ・官報に名前が載る |

自己破産は自分の家・車などの財産を支払いにあてることで、借金が免除される方法です。

自力での返済が不可能になった場合に、裁判所を通じて手続きします。

認められればその後の支払いはなくなり、生活に必要な最低限の財産は残せることから、早期に生活の立て直しを図れるのがメリットです。

ただし、ギャンブルや投資が原因の借金では認められず、特定の職業に就けないなど厳しい面もあります。

借金が膨らみすぎてどうしようもなくなったときの、最後の手段として考えるとよいでしょう。

▼関連記事

自己破産したらどうなる?費用や流れなど基礎知識をわかりやすく解説

特定調停 | 少ない費用で済ませたい人向け

| 費用の目安 | 数千円 |

| 期間の目安 | 1〜2ヶ月 |

| 向いている人 | ・債権先が少ない ・引き直し計算で借金の減額が見込める |

| メリット | ・費用が安い ・調停委員の仲介があり公平性を保てる |

| 注意点 | ・債権先すべての同意が必要 ・返済できないと給与が差し押さえられる |

特定調停は裁判所が債権者との間に入り、調整・仲介手続きをする方法です。

債権先が少なく、利息分を減額して3年程度での返済が見込める人に向いています。

弁護士や司法書士に依頼せず、個人でも手続きできることから、費用が安く済むのがメリットです。

ただし、債権先すべての同意が必要なため、調停が長引いたり交渉が不成立に終わったりすることも少なくありません。

また、返済が滞ると強制的に給与が差し押さえられるため、計画的な返済が求められます。

債務整理するのはどんな人?収入や負債額など実例を紹介

ここからは、実際に債務整理するのはどんな人なのか、収入や負債額などの実例を紹介します。

参考:多重債務者相談の受付状況について(令和5年度)|東北財務局

東北財務局の調査によると、令和5年度の多重債務者のうち、借金額200万円未満の人が全体の4割を占めていました。

一方で借金額1,000万円以上の人も17%おり、平均借入額は約772万円と高い水準となっています。

また日本弁護士連合会の調査によると、債務整理した人の負債額は次のようになっていました。

| 負債額 | 自己破産 | 個人再生 |

| 300万円未満 | 36.8% | 7.4% |

| 300〜400万円未満 | 11.1% | 8.3% |

| 400〜500万円未満 | 7.4% | 8.5% |

| 500〜1,000万円未満 | 18.9% | 31.5% |

| 1,000〜5,000万円未満 | 20.1% | 42.4% |

| 5,000万円〜1億円未満 | 1.7% | 0.8% |

| 1億円以上 | 2.9% | – |

参考:2020年破産事件及び個人再生事件記録調査(※個人再生は住宅ローン込みの記載も含むため参考値)

自己破産は借金額300万円未満がもっとも多いのに対し、個人再生は1,000〜5,000万円未満が半数近くを占めています。

そのため、借金額が300万円未満でも返済の目処が立たない場合は自己破産を、借金額が1,000万円以上でも返済計画を立てられる場合は個人再生を選ぶ傾向があるといえるでしょう。

また、債務整理した人の収入にも次のような違いが見られました。

| 月収 | 自己破産 | 個人再生 |

| 0〜100,000円未満 | 29.1% | 1.6% |

| 100,000〜150,000円未満 | 23.1% | 4.8% |

| 150,000〜200,000円未満 | 20.6% | 17.7% |

| 200,000〜250,000円未満 | 13.8% | 23.4% |

| 250,000〜300,000円未満 | 6.5% | 23.3% |

| 300,000円以上 | 4.1% | 27.3% |

自己破産した人の約半数が月収150,000円未満ですが、個人再生した人は月収250,000円以上が6割を占めています。

つまり、自己破産している人は低収入で返済が滞り、やむを得ず選んでいるケースが多いと考えられます。

一方で、返済計画に沿って返していけるだけの収入がある人は、財産を残しながら借金を減らせる個人再生が適しているといえるでしょう。

参考:多重債務者相談の受付状況について(令和5年度)|東北財務局

法律事務所以外の債務整理の相談窓口一覧

「法律事務所の利用には抵抗がある」「どうしても費用が払えない」といったときは、法律事務所以外に相談する選択肢もあります。

法律事務所以外の債務整理の相談窓口は次のとおりです。

- 法テラス

- 法律相談センター

- 債務整理相談センター

- 多重債務ほっとライン

- 貸金業相談・紛争解決センター

それぞれ詳しく解説します。

▼関連記事

債務整理の無料相談でできることは?おすすめの法律事務所も紹介

法テラス

法テラスは、法的なトラブル解決のために国が設立した機関です。

無料法律相談は経済的に苦しく、収入や資産が一定基準以下の人が利用できます。

相談時間は1回30分、利用は3回までで、電話やインターネットで予約でき、対面・電話・オンラインでの相談にも対応しています。

相談場所や相談方法は地域によって異なるため、まずは電話し、近くの法テラス事務所へつないでもらってください。

なおフリーダイヤルではなく、電話は通話料金がかかる点に注意が必要です。

法律相談センター

法律相談センターは、日本弁護士連合会が提供する相談窓口です。

電話では「ひまわりお悩み110番」、インターネットからは「ひまわり相談ネット」で予約できます。

弁護士会館など、全国の約300ヵ所で法律相談を受け付けています。

費用は地域や相談内容によって異なりますが、5,500円前後が目安で、相談時間は1回につき約30分です。

地元の弁護士に相談したい場合は、利用を検討してみてください。

債務整理相談センター

債務整理相談センターは公的機関名ではなく、法律事務所が運営しているケースがほとんどです。

横浜・札幌・熊本などの都市に設置されており、債務整理に関する相談を受け付けています。

相談料は無料のケースが多いため、なるべく費用をかけたくない場合にぴったりです。

東京や大阪までは足を運べないものの、家の近くで対面相談したい人はぜひ利用してみてください。

多重債務ほっとライン

多重債務ほっとラインは、日本クレジットカウンセリング協会が設置している相談窓口です。

相談費用は無料で、回数や時間に制限はありません。

相談のみ利用できる他の窓口とは異なり、協会による任意整理が可能な場合は、無料で任意整理できるのが大きな特徴です。

ただし本人が来所できること、債務を弁済できる可能性があることなど、利用には一定の条件があります。

また、カウンセリングセンター・相談室は全国に21ヵ所と少ないため、近くにない場合は不便を感じるかもしれません。

その他、電話は有料で、受付時間が平日の10:00〜12:40・14:00〜16:40と限られていることにも注意が必要です。

貸金業相談・紛争解決センター

貸金業相談・紛争解決センターは、日本貸金業協会が設置している相談窓口です。

債務整理に関する助言や情報提供のほか、再発防止のためのカウンセリングや家計管理支援をしています。

全都道府県に事務所が設置されているため、利用しやすいでしょう。

電話相談は平日9:00〜17:00までで、相談費用はかかりませんが、通話料のみ負担となります。

そのほかFAX・郵便・電話予約の上で来所しての相談も可能です。

債務整理に関するよくある質問

ここからは、債務整理に関するよくある質問に回答します。

- 債務整理はどこでやればいい?弁護士と司法書士どっちがおすすめ?

- 債務整理すると家族や会社にバレる?

- 面談なしで債務整理できる?

- 任意整理したクレジットカードは更新できる?

債務整理について、このような悩みがある方は参考にしてください。

債務整理はどこでやればいい?弁護士と司法書士どっちがおすすめ?

弁護士と司法書士は扱える案件や金額に違いがあるため、債権額や債務整理の方法・費用に応じて、自分に適したほうを選ぶのがおすすめです。

司法書士は1つの債権先の債務額が140万円を超える場合や、簡易裁判所以上の申し立て手続きには対応できません。

その分、個人での債務整理実績が豊富な事務所が多く、弁護士と比べると費用が安めに設定されています。

一方、弁護士は小規模から大規模案件まで対応できますが、司法書士と比べて費用はやや高めの傾向です。

▼関連記事

債務整理におすすめの弁護士事務所ランキング8選!弁護士と司法書士の違いも解説

債務整理すると家族や会社にバレる?

家族や会社の人間が保証人になっていない限り、バレる可能性は少ないといえます。

ただし、郵送物の事務所名や、法律事務所からの電話には注意が必要です。保証人には債務整理をした時点で返済の請求が来るため、バレることはまず避けられません。

バレるのを防ぎたい場合は、保証人がついている債務以外を選べる任意整理を選ぶといいでしょう。

面談なしで債務整理できる?

相談はメール・LINEなどでも可能ですが、正式な依頼時には基本的に面談が必要です。

日本弁護士連合会や日本司法書士会連合会でも、直接面談するよう定められています。

入院中など特別な事情がある場合はオンライン面談なども認められていますが、事情が解消したら改めて面談が必要になるため注意してください。

参考:日本弁護士連合会「債務整理事件処理の規律を定める規程」

参考:日本司法書士会連合会「債務整理事件の処理に関する指針」

任意整理したクレジットカードは更新できる?

任意整理したクレジットカードは、事故情報が信用情報に記載されるため更新できません。

信用情報は個人の金融事故にかかわる情報を記したもので、一般的に任意整理してから5年程度でリセットされます。

その間は更新はもちろん、クレジットカードの新規契約もできない点に注意してください。

▼関連記事

債務整理中にクレジットカードは使える?作れる時期もあわせて徹底解説!

債務整理は法律事務所に依頼がおすすめ!まずは無料相談しよう

債務整理を考えている場合は、信頼できる法律事務所に依頼することが重要です。

事務所選びでは、実績の豊富さや費用・相談方法・口コミ・相談時間の柔軟さなどをチェックします。

特に重視したいポイントがある場合、今回紹介した特徴別に選ぶのがおすすめです。

「いきなり依頼するのが不安」「費用が払えるかわからない」という場合は、法律事務所以外の相談先も検討するとよいでしょう。

最適な方法で債務整理できるよう、無料相談を利用して信頼できる法律事務所を見つけてください。

2025.01.23

債務整理の無料相談でできることは?おすすめの法律事務所も紹介

「無料相談ではどんなことができるの?」

「債務整理する前に、まずは無料相談から試したい」

借金が膨らんで債務整理が気になっており、まずは無料相談からはじめてみたいと思う人もいるでしょう。

多くの法律事務所では無料相談を受け付けており、依頼前に費用などの詳細を確認できます。

また、24時間予約を受け付けていたり、相談は何度でも無料だったりと、利便性が高い事務所もあります。

とはいえ、無料相談できる内容や流れがわからないと、利用するべきか迷ってしまいがちです。

本記事では、債務整理の無料相談ができるおすすめの法律事務所を紹介しています。

無料相談でできること・できないことや、無料相談の流れについてもまとめているため、ぜひ参考にしてください。

債務整理の無料相談ができる法律事務所を紹介

債務整理の無料相談ができる、おすすめの法律事務所は次のとおりです。

| FAST法律事務所 | FAST法律事務所 若林・新井総合法律事務所 | 弁護士法人響 | デイライト法律事務所 | アヴァンス法務事務所 | |

|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金(税込) | 無料 | 22,000円 | 55,000円〜 | 44,000円 (※最低着手金:110,000円) | 11,000円 |

| 成功報酬 (任意整理・税込) | 22,000円〜 過払い金あり:回収額の22% | 実費:5,000円+減額分の11% 過払い金あり:回収額の22% 分割払いの和解成立:元金の5.5%(※上限22,000円/社) | 解決報酬金:11,000円〜 減額報酬金:減額分の11% | 0円 | 解決報奨金:11,000円 減額報酬金:減額分の11% 過払い金あり:回収額の22% |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ |

| 本社所在地 | 東京都港区 | 大阪府淀川区 | 東京都新宿区 | 福岡県福岡市 | 大阪市中央区 |

| 対応地域 | 全国 | 関西全域 | 全国 | 全国 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 | 10:00〜18:00 | 24時間 | 24時間 | 平日:9:30~21:00 土日:10:00〜18:00 ※女性専用ダイヤルあり |

| 相談方法 | 電話 メール 対面 LINE オンライン | 電話 メール 対面 | 電話 メール 対面 | 電話 対面 LINE オンライン | 電話 メール 対面 |

| URL | https://fastlaw.jp/ | http://www.wakaba-law.jp/ | https://hibiki-law.or.jp/ | https://www.daylight-law.jp/ | https://avance-jud.jp/ |

(※2025年1月現在)

原則として、相談は無料で受け付けている法律事務所がほとんどです。

その中でも、今回は「何度でも無料で相談できる」「24時間対応している」「女性でも安心して使える」などの特徴があり、利便性の高い事務所を厳選して紹介します。

FAST法律事務所

引用:FAST法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 報酬金(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 |

| 相談方法 | 電話 メール 対面 LINE オンライン |

| URL | https://fastlaw.jp/ |

FAST法律事務所の特徴

- メール・LINEで24時間相談OK

- 電話相談は土日祝日も受付

- オンライン相談にも対応

FAST法律事務所は、メール・LINEで24時間相談できる法律事務所です。

電話相談の場合は10:00〜19:00まで、曜日にかかわらず対応しています。

そのほか、オンライン相談にも対応しているため、遠方に住んでいても利用しやすいでしょう。

女性スタッフが多数在籍しており、男性には話しにくい内容でも安心です。

若林・新井総合法律事務所

引用:若林・新井総合法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 22,000円 |

| 報酬金(任意整理・税込) | 実費:5,000円+減額分の11% 過払い金あり:回収額の22% 分割払いの和解成立:元金の5.5%(※上限22,000円/社) |

| 分割払い | ◯ |

| 本社所在地 | 大阪市淀川区 |

| 対応地域 | 関西全域 |

| 営業時間 | 10:00〜18:00 |

| 相談方法 | 電話 メール 対面 |

| URL | http://www.wakaba-law.jp |

若林・新井総合法律事務所の特徴

- 電話での問い合わせも弁護士本人が対応

- 時間外の電話も受付可能

- メール予約で確実に相談できる

若林・新井総合法律事務所は、大阪市淀川区にある法律事務所です。

相談は何度でも無料ででき、電話での問い合わせも弁護士本人が対応してくれます。

営業時間は平日10:00〜18:00ですが、時間外でも気軽に電話を受け付けています。

電話がつながりにくいときは、3分で送信できるメール予約の利用がおすすめです。

弁護士法人・響

引用:弁護士法人・響(ひびき)

| 初回相談料 | 無料 |

| 着手金(税込) | 55,000円~ |

| 報酬金(任意整理・税込) | 解決報酬金:11,000円〜 減額報酬金:減額分の11% |

| 分割払い | ◯ |

| 本社所在地 | 東京都新宿区 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 メール 対面 |

| URL | https://hibiki-law.or.jp/ |

弁護士法人・響の特徴

- 24時間365日相談できる

- 債務整理専用のフリーダイヤルあり

- 全国に9ヵ所のオフィスがあり利用しやすい

弁護士法人・響は、24時間365日相談できる法律事務所です。

相談料が無料なのはもちろん、債務整理専用のフリーダイヤルが用意されているため、コストを抑えられます。

全国に9ヵ所の拠点があり、近くのオフィスを探しやすいのもポイントです。

また、女性を含む多くの弁護士が在籍しているため、相性の良い弁護士を見つけやすいでしょう。

デイライト法律事務所

引用:デイライト法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 44,000円(※最低着手金:110,000円) |

| 報酬金(任意整理・税込) | 0円 |

| 分割払い | ◯ |

| 本社所在地 | 福岡県福岡市 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 対面 LINE オンライン |

| URL | https://www.daylight-law.jp/ |

デイライト法律事務所の特徴

- 初回相談料が無料(※対面・オンラインの場合)

- 24時間365日予約を受付

- 全5ヵ所の拠点がありアクセスしやすい

デイライト法律事務所は、初回相談料が無料(※対面・オンラインの場合)の法律事務所です。

相談予約は24時間365日受け付けているため、忙しい方でも相談しやすいでしょう。

福岡を始め全国に4ヵ所、ハワイに1ヵ所のオフィスがあり、いずれも駅チカでアクセスしやすい点も魅力です。

アヴァンス法務事務所

引用:アヴァンス法務事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 11,000円〜 |

| 報酬金(任意整理・税込) | 解決報奨金:11,000円 減額報酬金:減額分の11% 過払い金あり:回収額の22% |

| 分割払い | ◯ |

| 本社所在地 | 大阪市中央区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:9:30~21:00 土日祝日:10:00〜18:00 ※女性専用ダイヤルあり |

| 相談方法 | 電話 メール 対面 |

| URL | https://avance-jud.jp/ |

アヴァンス法務事務所の特徴

- 相談は何度でも無料

- 土日祝日も電話相談可能

- 女性専用ダイヤル・窓口あり

アヴァンス法務事務所は、何度でも無料相談ができる法律事務所です。

平日は9:30~21:00、土日祝日は10:00〜18:00まで、フリーダイヤルから相談できます。

さらに、女性のための相談窓口「アヴァンス・レディース」では女性スタッフが対応してくれるため、男性には言いづらい悩みを丁寧に聞いてもらいたい人にもおすすめです。

債務整理の無料相談ができる窓口を紹介

債務整理は弁護士への相談が基本ですが、次のような相談窓口も存在します。

相談先によって、無料相談するには条件が設けられていたり、30分までと時間が決まっていたりするため、あらかじめ確認が必要です。

電話相談の場合はフリーダイヤルではなく、通話料がかかるケースもあります。また、無料相談は平日のみの受付であったり、対応時間が限られていたりと、制約が多い一面も持っています。

さらに、無料相談窓口は「対応がずさんだった」という評判もあることから、問題解決につながらない可能性が否定できません。

一方、弁護士への無料相談なら依頼が前提となるため、しっかり話を聞いてもらえます。

事務所によっては24時間受付していたり、何度でも相談できたりと自由度も高めなことから、基本的には弁護士へ無料相談するのがおすすめです。

(参考:金融庁「債務整理についての相談先」)

債務整理の無料相談でできること

債務整理の無料相談でできることは、次のとおりです。

- 状況に適した債務整理の方法を提案してもらえる

- 概算の費用や期間について情報を得られる

- 債務整理のメリット・デメリットについて説明を受けられる

それぞれ詳しく解説します。

状況に適した債務整理の方法を提案してもらえる

無料相談の大きなメリットは、自分の状況に合った債務整理の方法を提案してもらえることです。

債務整理には、大きく分けて次の4種類があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

借金額や債権者の件数、過払い金の有無などで、どの方法を選ぶべきかは大きく異なります。

過払い金とは…2010年の貸金業法施行以前に、違法な高利率で借金していた場合の払いすぎた利息のこと。

自分だけで判断することは難しいため、専門知識を持つ弁護士や司法書士に相談するのが確実です。

概算の費用や期間について情報を得られる

債務整理の費用や時間が、どれくらいかかるのかわかることもメリットです。

弁護士費用は事務所ごとに異なり、期間も債務整理の方法によって数ヵ月〜1年以上と差があります。

自分のケースではどれくらいの費用や時間がかかるのか、具体的な情報を得られることで、事務所や方法選びの参考になるでしょう。

債務整理の費用についてより詳しく知りたい方は、以下の記事もあわせて参考にしてください。

▼関連記事

債務整理のメリット・デメリットについて説明を受けられる

無料相談では、債務整理のメリット・デメリットについても説明を受けられます。

債務整理は、借金を減らしたりなくしたりできる一方で、信用情報に事故情報が載ってブラックリストになる他、方法によっては一部の財産を没収される可能性もあります。

債務整理のメリットはもちろん、デメリットも把握しておくと、納得した上で手続きを進められるでしょう。

債務整理の無料相談ではできないこと

一方で、次のように、無料相談ではできないこともあります。

- 債権者との交渉の代行や書類の作成はできない

- 無料相談では取り立てや督促はストップしない

それぞれ詳しく解説します。

債権者との交渉の代行や書類の作成はできない

無料相談では、債権者との交渉の代行や書類の作成は行っていません。

具体的な手続きは正式な依頼後になるため、注意が必要です。

ただし、「多重債務ほっとライン」では、協会による債務整理が可能な場合、相談後に無料で任意整理ができます。

その場合は交渉や書類作成も任せられるため、利用条件を満たす場合は検討しても良いでしょう。

無料相談では取り立てや督促はストップしない

無料相談しただけでは、債権者からの取り立てや督促は止まりません。

債務整理を弁護士に依頼すると、債権者に「弁護士受任通知」が送られます。

貸金業法21条1項9号で、受任通知後の直接取り立てや督促が禁じられているため、弁護士へ依頼すると取り立てをストップできるのです。

正式に依頼するまでは取り立てや督促が続くことから、無料相談で納得できたら、なるべく早く手続きを開始するのがおすすめです。

弁護士や司法書士に債務整理の相談・依頼をするメリット

債務整理を弁護士や司法書士に相談・依頼することで、次のようなメリットが得られます。

- 専門的な法律知識に基づくアドバイスが得られる

- 債権者との交渉を代行してもらえる

- 面倒な手続きを任せられる

- 債権者からの取り立てがストップする

ここでは、民間の相談窓口ではできない、法律事務所ならではの強みについて解説します。

なお、弁護士・司法書士のいずれも債務整理に対応可能です。ただし、司法書士は債権者1件につき140万円以下の場合しか扱えず、訴訟になった場合は簡易裁判所までしか代理人になれません。

そのため、借金額や債務整理の方法によって、弁護士と司法書士のどちらに依頼するか決めると良いでしょう。

専門的な法律知識に基づくアドバイスが得られる

弁護士は法律の専門知識を持っているため、それに基づいたアドバイスが受けられます。

民間の相談窓口の場合、必ずしも弁護士が対応してくれるとは限りません。

たとえ弁護士であっても、実際に債務整理の実績が多いかどうかで、対応やアドバイスの内容が大きく変わる可能性があります。

債務整理の経験が豊富な事務所や弁護士を選べば、これまでのノウハウを活かして、最適な方法を提案してもらえるでしょう。

債権者との交渉を代行してもらえる

弁護士に債務整理を相談・依頼すると、債権者との交渉を代行してもらえることもメリットです。

民間の相談窓口を利用し、自力で債務整理することも不可能ではありませんが、交渉にすら応じてもらえない可能性が高いといえます。

また、交渉内容によって借金の減額幅は大きく変わり、こちらに不利な条件になったり、不成立になったりすることもあります。

その点弁護士であれば、法的な知識や経験を踏まえた交渉力により、確実な利息カットや元金の減額など、より有利な条件での和解・解決が期待できるでしょう。

面倒な手続きを任せられる

弁護士に債務整理を相談・依頼すると、利息の計算や書類作成・裁判手続きなどをすべて任せられます。

債務整理の中でも、個人再生や自己破産をした場合は、申し立て書類の作成や裁判所への出頭が必要です。

法的な知識や経験がなければ非常に難しく、時間も手間もかかるため、専門家に任せることで負担を軽くできます。

債権者からの取り立てがストップする

弁護士に債務整理を相談・依頼する大きなメリットは、債務者からの直接的な督促を止められることです。

債権者からのしつこい取り立てや督促に悩まされ、ストレスを抱えている人は少なくありません。

弁護士に依頼して受任通知が送られると、債権者からの取り立てはなくなるため、精神的に楽になり、前向きに債務整理を進めようという気持ちも湧いてくるでしょう。

弁護士に債務整理の無料相談・依頼をする流れ

弁護士に債務整理の無料相談・依頼をする流れは次のとおりです。

- 無料相談の予約をする

- 依頼するか検討する

- 正式に依頼をする

- 契約を結ぶ

- 打ち合わせを開始する

一つずつ順番に解説します。

無料相談の予約をする

まず、無料相談を受ける事務所を決めて予約します。

通える範囲にある事務所が理想ですが、地方に住んでいる場合は、LINEやメール・オンライン相談を利用するのも方法の一つです。

無料相談当日は、自分の状況を説明したあとアドバイスを受ける流れとなり、通常30分から1時間程度で終わります。

その際、借入額や債権者の一覧をメモなどにまとめておくと、話がスムーズに進みやすいでしょう。

依頼するか検討する

無料相談が終わったら、正式に依頼するか検討します。

「相談 = 必ず依頼しなければならない」というわけではないため、何ヵ所か無料相談を利用し、弁護士の対応などを見て決めるのもおすすめです。

正式に依頼をする

依頼先を決めたらその意志を伝え、委任契約書を確認します。

支払い方法や進め方など、不安・疑問点があれば、正式な依頼をする前に確認しておくと良いでしょう。

契約を結ぶ

問題がなければ委任契約書にサインし、契約を結びます。

この時点で債権者へ受任通知が送られ、取り立てや督促はストップします。

着手金の設定がある事務所ではここで支払いが必要ですが、分割払いにできる場合もあるため、相談してみてください。

打ち合わせを開始する

その後、具体的な進め方やスケジュールなど、詳しい打ち合わせを進めていきます。

依頼したら終わりではなく、「弁護士と二人三脚で問題解決を目指す」という強い気持ちで臨むのがおすすめです。

債務整理は無料相談から!

債務整理への第一歩は、無料相談から始まります。

相談だけなら無料でできる法律事務所がほとんどのため、気軽に利用すると良いでしょう。

公的機関や民間の相談窓口ではできることが限られており、対応がずさんなケースもあることから、基本的には弁護士への相談がおすすめです。

無料相談を利用することで、自分に合った債務整理の方法や費用の目安、メリット・デメリットがわかり、借金減額や問題解決の具体的な道筋が見えてきます。

また、弁護士へ依頼すると面倒な手続きを任せられるほか、専門知識や交渉力を活かして解決へと導いてくれます。

無料相談で不安を解消し、納得した上で債務整理手続きを進めてください。

2025.01.23

債務整理におすすめの弁護士事務所ランキング8選!弁護士と司法書士の違いも解説

「債務整理に強いおすすめの弁護士事務所はどこ?」

「選び方や費用相場が気になる」

毎月利息の支払いばかりで元金がなかなか減らない、借金が膨らみすぎて自力ではどうにもならないという人は、弁護士に依頼して債務整理するのがおすすめです。

債務整理することで利息分をカットできたり、借金を大幅に減らしたりできます。

しかし債務整理に強い弁護士事務所がどこなのかや、選び方がわからず悩む人も少なくありません。

本記事では債務整理におすすめの弁護士事務所や選び方、費用相場について解説します。

安心して任せられる弁護士を見つけるための参考にしてください。

▼関連記事

【15選】債務整理におすすめ!安い・口コミがいい法律事務所を紹介

債務整理に強い弁護士事務所8選

債務整理に強い弁護士事務所の一覧は次のとおりです。

| FAST法律事務所 | ベリーベスト 法律事務所 | 弁護士法人響(ひびき) | 弁護士法人 東京ロータス法律事務所 | 弁護士法人 ひばり法律事務所 | 弁護士法人 サンク総合法律事務所 | ライズ綜合 法律事務所 | アース法律事務所 | |

|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金(税込) | 無料 | 無料 | 55,000円~ | 22,000円 | 22,000円 | 11,000円~ | 55,000円~ | 22,000円 |

| 成功報酬 (任意整理・税込) | 22,000円〜 | 22,000円 | 11,000円~ | 22,000円 | 22,000円 | 11,000円~ | 22,000円 | 22,000円 |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 本社所在地 | 東京都港区 | 東京都港区 | 東京都新宿区 | 東京都台東区 | 東京都墨田区 | 東京都中央区 | 東京都中央区 | 東京都港区 |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 営業時間 | 10:00〜21:00 土日祝日可 | 24時間 | 24時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 | 平日:10:00~19:00 土日:予約制 | 9:30〜18:30 | 9:00〜21:00 | 10:00~19:00 |

| 相談方法 | 電話 メール LINE オンライン面談 | 電話 メール 対面 オンライン面談 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 |

| URL | https://fastlaw.jp/ | https://saimu.vbest.jp/ | https://hibiki-law.or.jp/ | http://tokyo-lawtas.com/ | https://hibari-law.net/ | https://thank-law.jp/ | https://risesogo.jp/ | https://earth-lawoffice.net/ |

債務整理に強い弁護士事務所を選ぶポイントとして、費用が安いか・分割払い可能か・柔軟な相談方法や時間に対応しているかなどが挙げられます。

今回は、上記の条件に合った8つの弁護士事務所を厳選し、詳しく紹介します。

FAST法律事務所

引用:FAST法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 |

| 相談方法 | 電話 メール LINE オンライン面談 |

| URL | https://fastlaw.jp/ |

FAST法律事務所の特徴

- オンライン面談に対応

- 土日祝日も相談OK

- 女性スタッフが多数在籍

FAST法律事務所は、オンライン面談に対応している法律事務所です。

電話やメールでの対応が多い中、お互いの顔を見ながら話せるため安心感が持てます。

メールやLINEでの相談を24時間受け付けているほか、電話相談は10:00〜19:00まで曜日にかかわらず対応しています。

プロのオペレーターや女性スタッフが多数在籍しており、男性には話しにくい内容でも安心です。

相談は何度でも無料のため、気軽に相談してみてください。

ベリーベスト法律事務所

引用:ベリーベスト法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 メール 対面 オンライン面談 |

| URL | https://saimu.vbest.jp/ |

ベリーベスト法律事務所の特徴

- 全国に76か所(※)の拠点あり

- 債務整理の相談実績は36万件以上

- 公式サイトで減額診断が受けられる

ベリーベスト法律事務所は、約350名(※)の弁護士が在籍する法律事務所です。

全国に76か所の拠点があるため、地方に住んでいても利用しやすいでしょう。

またこれまでに36万件以上と債務整理分野で豊富な実績があり、安心して任せられます。

公式サイトで無料・匿名OKの減額診断が受けられるため、ぜひ利用してみてください。

(※2025年1月時点)

弁護士法人・響(ひびき)

引用:弁護士法人・響(ひびき)

| 初回相談料 | 無料 |

| 着手金(税込) | 55,000円~ |

| 成功報酬(任意整理・税込) | 11,000円~ |

| 分割払い | ◯ |

| 本社所在地 | 東京都新宿区 |

| 対応地域 | 全国 |

| 営業時間 | 24時間 |

| 相談方法 | 電話 メール 対面 |

| URL | https://hibiki-law.or.jp/ |

弁護士法人・響の特徴

- 24時間365日対応

- 相談料0円・分割払いOKで初期費用がかからない

- 主要都市に9か所のオフィスあり

弁護士法人・響は、弁護士のほかに社労士・税理士・行政書士などが連携して悩みを解決してくれる組織です。

相談は24時間365日受け付けており、債務整理専用のフリーダイヤルが用意されています。

相談料は0円で、分割払いもできるため初期費用がかかりません。

大阪・札幌・福岡など主要都市に9か所のオフィスがあり、利用しやすい点もポイントです。

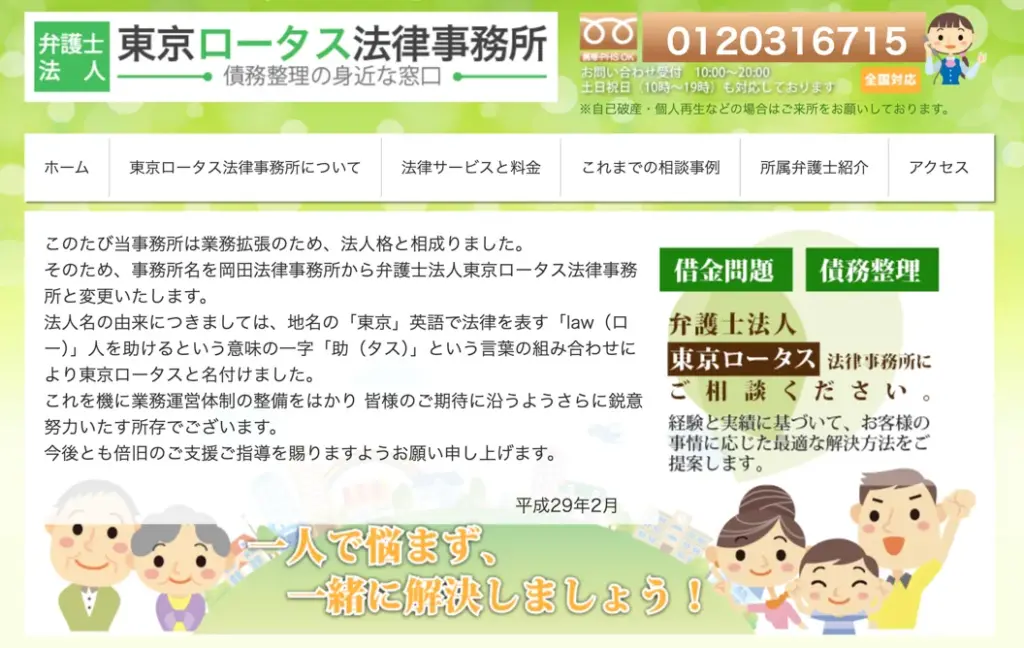

弁護士法人東京ロータス法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 22,000円 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都台東区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 相談方法 | 電話 メール 対面 |

| URL | http://tokyo-lawtas.com/ |

東京ロータス法律事務所の特徴

- 借金問題や債務整理問題に強い

- 土日祝日も電話で相談可能

- 一人ひとりの事情に寄り添った対応

東京ロータス法律事務所は、借金問題や債務整理問題に強い法律事務所です。

時間外の対応はメールのみのところが多い中、土日祝日でも電話相談ができます。

小さな事務所である分、一人ひとりの事情に寄り添った対応で、個人に合った解決方法を提案してくれます。

弁護士法人ひばり法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 22,000円 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都墨田区 |

| 対応地域 | 全国 |

| 営業時間 | 平日:10:00~19:00 土日祝日:予約制 |

| 相談方法 | 電話 メール 対面 |

| URL | https://hibari-law.net/ |

弁護士法人ひばり法律事務所の特徴

- 親身な対応で解決へ導く

- 予約制で土日祝日の相談も可能

- プライバシーに配慮した対応

弁護士法人ひばり法律事務所は、相談者の立場に立ち、親身になって問題解決へと導いてくれる法律事務所です。

基本的には平日日中の対応ですが、予約制で土日祝日の相談も受け付けています。

任意整理なら家族に隠したまま手続きを進めたり、郵便物に事務所名を入れないようにしたりと、プライバシーに配慮した対応も魅力です。

弁護士法人サンク総合法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 11,000円〜 |

| 成功報酬(任意整理・税込) | 11,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都中央区 |

| 対応地域 | 全国 |

| 営業時間 | 9:30~18:30 休日・夜間も相談可 |

| 相談方法 | 電話 メール 対面 |

| URL | https://thank-law.jp/ |

弁護士法人サンク総合法律事務所の特徴

- 8人の弁護士が在籍

- アットホームな雰囲気で相談しやすい

- 休日・夜間対応も相談可

弁護士法人サンク総合法律事務所は、アットホームな雰囲気で相談しやすい法律事務所です。

8人の弁護士が在籍しており、債務整理分野に強い弁護士に担当してもらえます。

基本的には面談が必要ですが、事情によっては電話やメール相談も受け付けています。

また休日や夜間などの時間外でも対応してもらえるため、まずは相談してみてください。

ライズ綜合法律事務所

引用:ライズ綜合法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 55,000円〜 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都中央区 |

| 対応地域 | 全国 |

| 営業時間 | 9:00~21:00 |

| 相談方法 | 電話 メール 対面 |

| URL | https://risesogo.jp/ |

ライズ綜合法律事務所の特徴

- 東京・大阪・横浜に事務所あり

- 地方での出張相談会を多く開催

- 費用の内訳が明示されていて安心

ライズ綜合法律事務所は、東京・大阪・横浜に事務所を構える法律事務所です。

地方での出張相談会も多く開催しているため、居住地にかかわらず利用しやすいでしょう。

公式サイトでは相談内容に合わせた費用内訳が明示されており、不安なく利用できます。

アース法律事務所

引用:アース法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 22,000円 |

| 成功報酬(任意整理・税込) | 22,000円 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 10:00~19:00 休日・夜間対応可 |

| 相談方法 | 電話 メール 対面 |

| URL | https://earth-lawoffice.net/ |

アース法律事務所の特徴

- フリーダイヤルで何度でも無料相談OK

- 休日・夜間対応も相談できる

- 分割払いも可能

アース法律事務所は、フリーダイヤルで何度でも無料相談できる法律事務所です。

基本は10:00~19:00の受け付けですが、休日・夜間対応もしているためまずは相談してみてください。

無理のない範囲で分割払いもでき、初期費用を抑えて利用可能です。

最後に、改めて今回紹介した事務所を比較し、弁護士選びの参考にしてみてください。

| FAST法律事務所 | ベリーベスト 法律事務所 | 弁護士法人響(ひびき) | 弁護士法人 東京ロータス法律事務所 | 弁護士法人 ひばり法律事務所 | 弁護士法人 サンク総合法律事務所 | ライズ綜合 法律事務所 | アース法律事務所 | |

|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金(税込) | 無料 | 無料 | 55,000円~ | 22,000円 | 22,000円 | 11,000円~ | 55,000円~ | 22,000円 |

| 成功報酬 (任意整理・税込) | 22,000円〜 | 22,000円 | 11,000円~ | 22,000円 | 22,000円 | 11,000円~ | 22,000円 | 22,000円 |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 本社所在地 | 東京都港区 | 東京都港区 | 東京都新宿区 | 東京都台東区 | 東京都墨田区 | 東京都中央区 | 東京都中央区 | 東京都港区 |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 営業時間 | 10:00〜21:00 土日祝日可 | 24時間 | 24時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 | 平日:10:00~19:00 土日:予約制 | 9:30〜18:30 | 9:00〜21:00 | 10:00~19:00 |

| 相談方法 | 電話 メール LINE オンライン面談 | 電話 メール 対面 オンライン面談 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 | 電話 メール 対面 |

| URL | https://fastlaw.jp/ | https://saimu.vbest.jp/ | https://hibiki-law.or.jp/ | http://tokyo-lawtas.com/ | https://hibari-law.net/ | https://thank-law.jp/ | https://risesogo.jp/ | https://earth-lawoffice.net/ |

法律事務所(弁護士と司法書士)の違い

弁護士と司法書士、どちらに相談するべきか迷っている方へ向けて、弁護士と司法書士の違いを以下でまとめました。

| 弁護士 | 司法書士 | |

| 取り扱える債務額の制限 | 制限なし | 1社あたり140万円以下の債務に限定 |

| 裁判所での代理権 | すべての裁判所で代理人になれる | 簡易裁判所のみ |

| 自己破産・個人再生の申立て | 代理人として申立て可能 | 書類作成の補助のみ |

| 費用相場 | 司法書士より高い傾向 | 弁護士より安い傾向 |

弁護士に比べ、司法書士は費用が安く抑えられる傾向がありますが、債務整理の範囲に制限があります。

それぞれの違いを理解したうえで、どちらに依頼するかを判断してください。

取り扱いできる債権額の制限

弁護士は債権額に制限なく、あらゆる債務整理に対応できる一方、司法書士は1社あたりの債務額が140万円以下の場合に限られます。

これは、司法書士法で業務範囲が定められているためです。

そのため多額の債務を整理したい方は、弁護士を選択する必要があります。

裁判所での代理権

弁護士は地方裁判所や最高裁判所など、すべての裁判所で依頼人の代理人として訴訟手続きを行えますが、司法書士は簡易裁判所でしか訴訟手続きができません。

個人再生や自己破産は、住所地または居所地の管轄となる「地方裁判所」で行われるため、司法書士では代理の対応ができない点に注意が必要です。

自己破産・個人再生の申立て

弁護士は自己破産・個人再生の申立て手続きが可能ですが、司法書士には認められていません。

弁護士は代理人として、依頼人に代わって裁判所への書類作成・提出や裁判所とのやり取りができるため、依頼人の負担を軽減できます。

一方で、司法書士は代理人としての申立てができず、書類作成や補助のアドバイスまでが業務範囲となります。そのため、手続きは依頼人自身で行う必要があります。

個人再生や自己破産を選択する際は、弁護士に依頼するべきだといえるでしょう。

費用相場

弁護士費用は自由化されており、事務所や案件によって費用相場が異なりますが、司法書士の報酬額は1社あたり5万円以下と規定があります。

そのため、弁護士に比べると依頼費用は若干安くなる傾向があります。

とはいえ、必ずしも司法書士の方が安くなるとは限らないため、複数の事務所に見積もりを依頼し比較検討することが大切です。

債務整理の費用については、以下の記事でも詳しく解説しているため参考にしてください。

▼関連記事

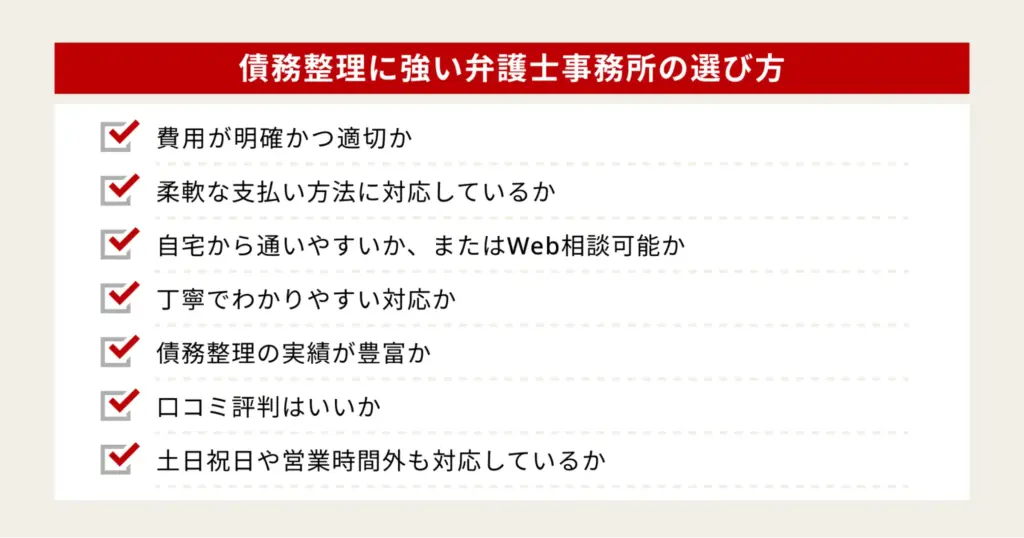

債務整理に強い弁護士事務所の選び方

債務整理に強い弁護士事務所の選び方は次のとおりです。

- 費用が明確かつ適切か

- 柔軟な支払い方法に対応しているか

- 自宅から通いやすいか、またはWeb相談可能か

- 丁寧でわかりやすい対応か

- 債務整理の実績が豊富か

- 口コミ評判はいいか

- 土日祝日や営業時間外も対応しているか

1つずつ解説します。

費用が明確かつ適切か

まず、全体でかかる費用が明確に示されており、適切であるかを確認してください。

債務整理で弁護士事務所を利用する場合、一般的にかかる費用は次のとおりです。

- 相談料

- 着手金

- 報酬金

- 切手代などの手数料

着手金・報酬金額は、事務所ごとに異なります。

そのため、同じ相談内容でも費用が数万円単位で変わってくるケースもあります。また、債務整理の方法によっても大きく変わるため、相場を知ることが大切です。

多くの事務所では無料相談ができることから、まずは相談して見積もりを出してもらうといいでしょう。

全体でかかる費用を把握し、トータルコストが安く済む事務所を選ぶようにしてください。

柔軟な支払い方法に対応しているか

法律事務所の中には、着手金や報酬金の分割払いに対応しているところもあります。

「お金に困っているのに弁護士なんて頼めない」と感じるかもしれませんが、弁護士と正式に契約し、借り入れ先に受任通知が送られると取り立ては止まります。

和解成立までは支払いが猶予されているため、その間はこれまで支払っていたお金を弁護士費用の支払いにあてられるのです。

返済額が確定したら、返済と弁護士費用の支払いを合わせて無理のない返済計画が立てられます。

費用が大きい場合は、分割払いにすると月々の負担を減らしながら利用できるでしょう。

自宅から通いやすいか、またはWeb相談可能か

弁護士事務所には何度も通うことになるため、通いやすさも重要です。

自宅から通いやすい場所にある事務所なら、手間や交通費を抑えられます。また全国に拠点が多い事務所であれば、自宅近くの事務所を見つけやすいでしょう。

地方に住んでいたり、人目が気になって通いづらかったりする場合は、出張相談やWeb相談に対応している事務所を選ぶのがおすすめです。

丁寧でわかりやすい対応か

不安なく利用するためには、丁寧でわかりやすい対応かどうかもポイントです。

たとえ通いやすく安いところだったとしても、疑問点をきちんと説明してくれなかったり、言いたいことを言いづらい雰囲気だったりする弁護士はおすすめできません。

借金問題をともに戦うパートナーとして、信頼できる弁護士がいる事務所を選ぶとよいでしょう。

債務整理の実績が豊富か

弁護士事務所では離婚や相続など多くの問題を取り扱っていますが、特に債務整理の実績を重視するべきです。

借金問題は人それぞれ状況が違い、一人ひとりに合わせた柔軟な対応が求められます。

また弁護士や事務所にも得意分野があるため、万が一知識やノウハウのないところに頼むと失敗してしまう恐れがあります。

公式サイトで弁護士の経歴や実績を調べ、信頼のおける事務所かどうか判断してください。

口コミ評判はいいか

利用した人の口コミや評判をチェックすることも大切です。

実際にかかった費用やどれくらい減額できたか、対応は良かったかなど、良い面・悪い面の両方をある程度把握できます。

特に自分が重視したいポイントがあれば、口コミサイトやGoogleマップ、X(旧Twitter)などを見て、複数の事務所を比較しながら探してみてください。

ただし個人の主観によるものも大きいため、あくまで参考程度に考えるのが無難です。

土日祝日や営業時間外も対応しているか

多くの事務所の営業時間は平日の日中ですが、土日祝日や営業時間外に対応してくれるところも存在します。

中にはメールや電話での相談を24時間受け付けていたり、事前に相談すれば対応時間を調整してくれたりする事務所もあります。

仕事や育児で使える時間が限られている人は、時間の融通がきく事務所を選ぶといいでしょう。

債務整理とは?主な4つの手続き

債務整理には主に下記の4種類があり、自分の状況に合った方法を選ぶことが大切です。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| 弁護士費用の目安 | 22,000円〜77,000円 | 330,000円〜660,000円 | 330,000円〜550,000円 | なし |

| 手続きの内容 | 遅延損害金や利息のカット 返済期間の延長 | 元金を5分の1〜10分の1に減額 | 返済義務の免除 | 遅延損害金や利息のカット |

| 減額幅 | 小さい | 大きい | 大きい | 小さい |

| 財産 | 残せる | 担保付き以外は残せる | 必要最低限しか残せない | 残せる |

| 裁判所の介入 | なし | あり | あり | あり |

| 借り入れ先の同意 | 必要 | 不要 | 必要 | 必要 |

| 官報への記載 | なし | あり | あり | なし |

| 信用情報への登録 | あり | あり | あり | あり |

それぞれの方法の特徴について、詳しく解説します。

▼関連記事

債務整理の種類を解説!4種類の特徴・メリット・デメリットとは?

任意整理

任意整理は弁護士を通じて借り入れ先と交渉し、遅延損害金・利息の減額や長期での分割払いを求める方法です。

和解できれば原則3年、最大5年での毎月一定額の支払いとなり、元金を確実に返していけるため完済を目指せます。

そのため継続収入があり、毎月支払いはできているものの元金がなかなか減らない人に向いています。

任意整理は裁判所の介入がなく、減額できそうな借り入れ先を選んで交渉できるのがメリットです。

また過去に払いすぎた利息がある場合、その分も元金の支払いにあてられます。

減額幅は小さいものの、債務整理の中ではハードルの低い方法のため、借金額がそこまで大きくない場合におすすめです。

▼関連記事

任意整理とは?後悔しないために知っておきたいメリットや注意点などわかりやすく解説!

個人再生

個人再生は担保付きの財産以外を手元に残しながら、借金を大幅に減額できる方法です。

裁判所で認められれば借金が5分の1〜10分の1まで減額され、3年〜5年かけて完済を目指せます。

減額幅が大きいため、利息の減額だけでは追いつかないほど借り入れ額が大きい場合に有効です。

またギャンブルや浪費など、借金の理由を問われないこともメリットです。

ただし、適用させるには安定した収入があることが条件となります。

▼関連記事

自己破産

自己破産は自分の家・車などの財産を支払いにあてて、残りの借金を免除してもらう方法です。

自分では返せないほど返済額が大きい場合に、裁判所をとおして手続きをします。

生活に必要な最低限の財産は残せる上、適用されると今後の支払いがなくなることから、早期に生活の立て直しを図れます。

ただし信用情報や官報に名前が載る、就ける職業に制約が生まれる、ギャンブルなどが原因の借金では認められないといった厳しい面もあるため、借金が膨らみすぎた場合の最後の手段ともいえるでしょう。

▼関連記事

自己破産したらどうなる?費用や流れなど基礎知識をわかりやすく解説

特定調停

特定調停は裁判所を通じて借り入れ先と交渉し、利息の減額や長期での分割払いを求める方法です。

継続収入があり、利息分を減額して3年〜5年での返済が見込める人に向いています。

弁護士に依頼する任意整理と違って、個人でも手続きができることから、費用を大幅に抑えられます。

ただし借り入れ先すべての合意を得る必要があるため、調停が長引いたり交渉が不成立に終わったりすることも珍しくありません。

また、個人再生のように大幅な減額は期待できない点に注意が必要です。

債務整理の無料相談窓口

弁護士や司法書士への依頼費用が払えない方は、無料相談窓口を利用するとよいでしょう。

無料相談窓口では、借金問題の解決や債務整理の方法、手続き、費用について無料でアドバイスを受けられます。

債務整理の無料相談を受け付けている窓口は、以下のとおりです。

| 相談窓口 | 概要 |

| 法テラス | 収入や資産が一定以下の方を対象に、債務整理を含む無料法律相談、弁護士費用の立替を行う |

| 日本弁護連合会(日弁連) | 初回30分の面接相談を無料で利用可能 【ひまわりお悩み110番:0570-783110】 |

| 日本司法書士会連合会 | 全国の司法書士を統括する団体 認定司法書士を紹介や債務整理の相談を受け付けている |

| 貸金業相談・紛争解決センター | 債務整理の検討や生活再建に向けたカウンセリングなどを提供 |

| 全国銀行協会 | 銀行からの借入に関する相談に対応 |

| 日本クレジットカウンセリング協会(JCCO) | カウンセリングや債権者との任意整理交渉を無料で提供 【多重債務ホットライン:0570-031640】 |

| 自治体の法律相談 | 市役所や区役所などで無料の法律相談を提供 |

| 国民生活センター・消費生活センター | 消費者問題全般に関する相談に対応 【消費者ホットライン:188】 |

多くの弁護士事務所では、初回相談を無料で受け付けているほか、弁護士費用の分割払いも可能です。

一方、無料相談窓口は窓口が混雑していたり、思っていたような対応を受けられなかったりする可能性があります。

債務整理をスムーズに進めるためには、無料相談窓口だけに頼らず、弁護士事務所に相談するのがおすすめです。

▼関連記事

債務整理の無料相談でできることは?おすすめの法律事務所も紹介

債務整理を弁護士に依頼する場合の費用相場

債務整理を弁護士に依頼する場合の費用相場は、次のとおりです。

- 任意整理:22,000円〜77,000円

- 個人再生:330,000円〜660,000円

- 自己破産:330,000円〜550,000円

任意整理や特定調停に比べると、裁判所への申し立てが必要な自己破産や個人再生には、より多額の費用がかかります。

なお、任意整理の場合、着手金や報酬金は債権者1件ごとにかかるため、借り入れ先が多いほど費用も高くなりやすい点に注意が必要です。

「借金がある身でさらに弁護士費用なんて払えない」と考える人は少なくありませんが、多くの事務所では分割払いに対応しています。

債務整理すると、債権先に受任通知を送った時点で取り立てが止まるため、それまで返済していた分を弁護士費用にあてられます。

また、自己破産や個人再生では、借金の支払いが免除されたり大幅に減額したりすることで支払い負担が減るため、弁護士費用を捻出することも可能です。

長期的に見てメリットが大きいことから、自力で自転車操業を続けるよりも、分割払いを利用して弁護士に債務整理を依頼するとよいでしょう。

▼関連記事

債務整理を弁護士に依頼するメリット

債務整理を弁護士に依頼するメリットは次のとおりです。

- 取り立てや督促が止まる

- 面倒な手間なく難しい手続きを任せられる

- 個人で行うよりも交渉に強く信頼性が高い

取り立てや督促が止まる

債務整理を弁護士に依頼すると、すぐに取り立てや督促を止められます。

依頼を受け、今後の連絡や手続きを弁護士が行う旨を伝える「受任通知」が送られた債権者は、取り立てや督促ができないと貸金業法第21条で定められているためです。

取り立てや督促のストレスがなくなることで平穏な生活を取り戻し、改めて返済計画を考える余裕も出てくるでしょう。

面倒な手間なく難しい手続きを任せられる

手続きをプロに任せると、面倒で難しい手続きをせずに済むのもメリットです。

債務整理には利息計算や法令関連など、専門知識やノウハウが必要な場面が多くあります。また必要な書類も多く、素人が一人で行うことは困難です。

債務整理問題を得意とする弁護士に依頼することで、効率よく解決への道を目指せるでしょう。

個人で行うよりも交渉に強く信頼性が高い

債務整理を弁護士に依頼すると、交渉力や信頼性が武器になります。

手続きの進行やカード会社との交渉は、個人で行っても対応しきれない部分が否めません。

弁護士であれば、専門家として最善の方法を提案し交渉してくれるため、解決の可能性をより高められます。

債務整理する際に知っておくべきこと

債務整理する際は、以下のように知っておくべきポイントが存在します。

- 信用情報(ブラックリスト)に一定期間名前が載る

- 国の広報誌に住所や氏名が載る

- 一部の職に就けなくなる

- 家や車などの財産が没収される場合がある

- 連帯保証人に請求が行く

- 銀行に借金があると口座が凍結される

知らずに進めて後悔することのないよう、しっかり確認してください。

詳しくは、以下の記事でも解説しています。

▼関連記事

債務整理のデメリットは6つ!車やクレジットは使えなくなるのか詳しく解説

債務整理を弁護士に相談する流れ

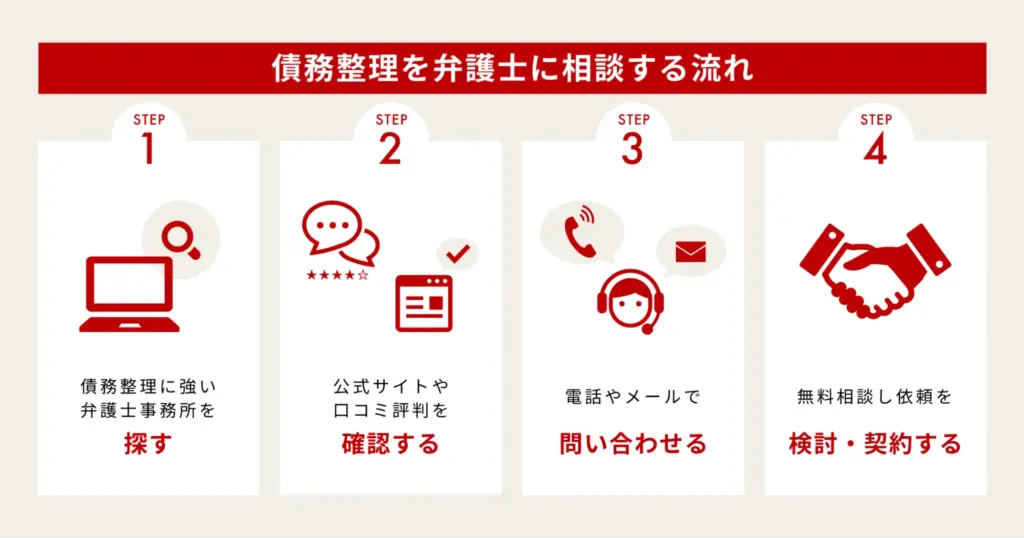

債務整理を弁護士に相談する流れは次のとおりです。

- 債務整理に強い弁護士事務所を探す

- 公式サイトや口コミ評判を確認する

- 電話やメールで問い合わせる

- 無料相談し依頼を検討・契約する

1つずつ詳しく解説します。

▼関連記事

1.債務整理に強い弁護士事務所を探す

まずは本記事を参考に、債務整理に強い弁護士事務所を探します。

利便性を考えると自宅から通える距離にあり、無料相談できるところがベストです。

ただし、地方に住んでいてもメールや電話、オンライン面談で対応してくれる事務所もあります。

そのほか債務整理問題での実績の多さや、利用しやすい営業時間かどうかを基準に選ぶといいでしょう。

2.公式サイトや口コミ評判を確認する

利用したい事務所の目星をつけたら、公式サイトや口コミ評判を確認します。

公式サイトでは費用感や雰囲気、アクセス方法などがチェック可能です。

またGoogleマップやX、口コミサイトなどを見ると、実際に利用した人の声が見つかることもあり参考になります。

良い面だけでなく悪い面も踏まえ、複数社を比較して決定してください。

3.電話やメールで問い合わせる

利用する事務所を決めたら、電話やメールで問い合わせます。事務所によってはLINEが使えるところもあります。

無料相談は対面が基本ですが、遠方の場合は電話やメールでの相談に対応してもらえるケースもあるため、問い合わせてみてください。

4.無料相談し依頼を検討・契約する

その後は無料相談を利用し、自分の状況や問題を打ち明けます。

費用総額の目安や支払い方法、債務整理のどの方法になりそうかなど、気になる部分を聞き疑問点を解消しておいてください。

納得できれば正式に依頼し、委任受任契約を結びます。

なお、相談までは無料のことがほとんどですが、受任契約後は着手金が発生します。

余分なコストがかからないよう、信頼できる弁護士事務所かどうか、しっかり見極めてから契約してください。

違法弁護士による詐欺被害にあわないために

法律事務所に相談する際は、債務整理をうたった悪徳弁護士の詐欺行為に注意が必要です。

よくあるトラブルとして、次のようなものがあります。

- 勝手に手続きを進められた

- 契約金や報酬が高額だった

- 担当者が弁護士の資格を持っていなかった

このような被害にあわないために、以下の点に注意してください。

弁護士・司法書士の資格を確認する

まずは、「日本弁護士連合会」や「日本司法書士会連合会」のWebサイトで、相談する弁護士・司法書士が正規の資格を持っているか確認してください。

依頼する弁護士事務所に記載されている登録番号や、弁護士の氏名で検索が可能です。

料金体系を事前に確認する

料金体系を事前に確認し、不当に高額な料金を請求する事務所は避けてください。

依頼費用に一律の基準はありませんが、適正な料金形態は日本弁護士連合会が定めています。

相場から大きく外れていたり、詳細のわからない費用が多くあったりする場合は、利用を避けたほうが無難です。

参考:日本弁護士連合会 債務整理の弁護士報酬のルールについて|日本弁護士連合会

非弁提携に注意する

弁護士資格のない者が実質的に業務を行う「非弁提携」は違法です。

非弁提携とは、弁護士資格を持たない人が弁護士のふりをして法律業務を行ったり、弁護士と組んで法律業務に関わったりすることをいいます。

相談に行ったのに、弁護士本人ではなく資格のない事務員などが対応するような場合は注意が必要です。

必ず、弁護士本人が対応しているかチェックしてください。

懲戒処分歴を確認する

詐欺被害にあわないために、弁護士の懲戒処分歴を確認することも重要です。

懲戒処分とは、弁護士や司法書士が倫理観や責任感に反する行為をした場合に、弁護士会や司法書士会から科せられる罰です。

つまり、過去に「依頼者から預かったお金を不正に使った」「依頼を放置した」などの問題を起こした証といえます。

「弁護士懲戒処分センター」「綱紀事案公表一覧」で懲戒処分歴のない、信頼できる弁護士や司法書士を選ぶことで安心して手続きを進められるでしょう。

債務整理は信頼できる弁護士に相談しよう

債務整理は、ノウハウや交渉力を持つ弁護士に相談・依頼するのがおすすめです。

弁護士選びの際は、費用や支払い方法・通いやすさ・対応の良さ・実績・口コミなどを確認するとよいでしょう。

弁護士に依頼することにハードルを感じる人もいますが、債務整理で大幅な債務の減額や帳消しがかなえば、長期的に見るとメリットが大きいといえます。

ただし信用情報への記載や財産の没収など、事前に知っておくべきこともあるため、注意が必要です。

まずは無料相談を活用して、自分に合った弁護士を見つけてみてください。

2025.05.28

【体験談】二回目の債務整理の体験談5選!注意点も合わせて解説

「何回でも債務整理できるって聞いたんだけど、実際にそんな人いるのかな?」

二回目の債務整理を検討している方の中には、実際に複数回の債務整理を経験した人がいるのか、どのような経緯で再度債務整理に至ったのかについて疑問を持つ方も多いでしょう。

債務整理は法的に回数制限が設けられていないため、適切な条件を満たせば複数回実施することが可能です。しかし、二回目の債務整理は一回目と比較して手続きの条件や制約が厳しくなる傾向があります。

本記事では、実際に二回目の債務整理を経験した方々の体験談を5つご紹介し、二回目の債務整理を検討する際の注意点についても詳しく解説いたします。

債務整理は2回目でも実施可能

過去に債務整理を行った経験がある方でも、再度債務整理を実施することは法的に認められています。

前回の債務整理よりも強力な手続きを選択することで、借金問題を根本的に解決できる可能性があります。

ただし、二回目の債務整理は前回よりも条件が厳格になることが一般的です。そのため、ご自身の現在の状況や希望する解決方法について、債務整理に精通した弁護士と十分に相談することが重要です。

【20代男性借金200万円】Aさんの場合|①任意整理②任意整理

Aさんは20代男性で、合計200万円の借金を抱えることになりました。一回目の借金はパチンコなどのギャンブルが主な原因となり、二回目の借金は買い物での浪費とその返済のための借金が要因となっています。

以下では、Aさんの実際の体験談について詳しくご紹介いたします。

| 手続き内容 | 借入先 | 借入額 | 減額前の月返済額 | 減額後の月返済額 |

| ①任意整理 | A消費者金融 | 20万円 | 2万円 | 0.6万円 |

| B消費者金融 | 30万円 | 3万円 | 0.8万円 | |

| Cクレジットカード会社 | 20万円 | 2.5万円 | 0.6万円 | |

| 合計 | 70万円 | 7.5万円 | 2万円 | |

| ②任意整理 | D消費者金融 | 60万円 | 4万円 | 1.7万円 |

| Eクレジットカード会社 | 50万円 | 5万円 | 1.4万円 | |

| Fクレジットカード会社 | 90万円 | 6万円 | 2.5万円 | |

| 合計 | 200万円 | 15万円 | 5.6万円 |

借金の原因

私は、今まで2回の任意整理をしました。

一度目は、大学生の頃に作ってしまった借金です。

大学生の頃は、学校へもバイトもせず、パチンコと飲み会ばかりの日々でした。

そのため、お金もなく、安易な気持ちで消費者金融やクレジットカードのキャッシングを利用しました。

しかし、返済できるわけもなく、任意整理をすることになったのです。

無事任意整理も終わり、完済したのですが、社会人になり、またしても200万円もの借金を作ってしまいました。

借金を完済してから5年以上経過していたので消費者金融やクレジットカードの審査がまた通るようになっていたんです。

つい、買い物をするようになり、気がつけばまた首が回らない状況になっていました。

1回目:任意整理

1回目の任意整理は、3社から合計70万円の借金でした。

そのため、任意整理で利息をカットすることでなんとか支払える金額になったのです。

具体的には、月7.5万円の返済が2万円になりました。

1回目の任意整理後は、バイトも始めたので大学を卒業後少ししたら完済することができました。

その時は、もう借金なんてするものか、と思っていました。

2回目:任意整理

しかし、そんなことがあったのに、数年経てば借金の返済に追われていた日々も忘れてしまいました。

ブラックリストから削除され、クレジットカードの審査に通るようになりました。

そこからいつの間にかクレジットカードで買い物するようになり、気がつけばネットで欲しいものを買ってしまうようになったのです。

気がつけば、総額200万円の借金になっており、月々の返済額が15万円になりました。

今の私の給与では払えないと思い、その時思い出したのが任意整理だったのです。

弁護士の先生に相談へ行くと、2回目の任意整理はかなり難しいと言われました。

しかし、「もうどうすることもできないんです」と言うと弁護士の先生は「やるだけやってみる」と依頼を受けてくれました。

それから3ヶ月ほどして、無事に任意整理をすることができました。

毎月15万円の支払いが5.6万円になったので今の収入でも返済ができ、安心した記憶があります。

その後の生活

2回目の任意整理後は、仕事を頑張り、毎月5.6万円の返済を続けています。

今ではなんであんなに借金を作ってしまったのだろうと思うことがあります。

ただ、本当に任意整理ができて良かったです。

今後はもう借金を作らずに生きていこうと思います。

【30代男性借金240万円】Bさんの場合|①任意整理②追加介入

Bさんは30代男性で、借金総額は240万円でした。一度目の相談では、一部の借入先に対してのみ任意整理を実施することになりました。

しかし、その後返済が困難な状況となったため、追加介入として他の借入先についても任意整理を行うことになってしまった事例を紹介します。

| 手続き内容 | 借入先 | 借入額 | 減額前の月返済額 | 減額後の月返済額 |

| ①任意整理 | A消費者金融 | 30万円 | 3万円 | 0.8万円 |

| B消費者金融 | 50万円 | 4万円 | 1.4万円 | |

| Cクレジットカード会社 | 70万円 | 5万円 | 1.9万円 | |

| 合計 | 150万円 | 12万円 | 4.1万円 | |

| ②追加介入 | D消費者金融 | 40万円 | 2万円 | 1.1万円 |

| Eクレジットカード会社 | 50万円 | 5万円 | 1.4万円 | |

| 合計 | 90万円 | 7万円 | 2.5万円 | |

| 全ての合計 | 19万円 | 6.6万円 |

前提:追加介入とは

追加介入とは、任意整理の対象となる債権者を新たに追加することを指します。任意整理は債務整理の対象に含める債権者を自由に選択できるという特徴があるため、このような手続きが可能となっています。

既に実施した任意整理では毎月の返済が困難になった場合などに、新たに任意整理の対象となる債権者を増やすことで、月々の返済負担を軽減することができます。

追加介入には返済負担の軽減というメリットがある一方で、信用情報機関への登録期間の延長や保証人への影響などのデメリットも存在するため、慎重な検討が必要です。詳細なメリット・デメリットについては、専門的な知識を持つ弁護士に相談することをおすすめします。

借金の原因

借金の原因は、主に浪費や飲み会代などがかさんだことです。

収入以上の支出を毎月のしており、その不足分を補うためにクレカを使うようになりました。

それだけでなく、クレカの返済のために消費者金融から借金するようになったのも原因の1つです。

毎月の給与より、お金を使っていたらいつかどうにもならなくなるとは分かっていたのですが毎月なんとか支払いをしていたのでまだ大丈夫と思っていました。

しかし、毎月の支払いが20万円に近づいたことでヤバいと思い、弁護士に相談へ行きました。

1回目:任意整理

1回目の任意整理では、消費者金融やクレジットカード会社計3社を任意整理してもらうことにしました。

全部で5社から借り入れしていたのですが、3社だけでも任意整理してもらえばなんとか返済ができると思ったのです。

3社を任意整理した結果、返済額が12万円から4.1万円になりました。

そのため、任意整理しなかった2社の7万円と合わせて11.1万円が毎月の支払額になったのです。

2回目:追加介入

任意整理で11.1万円の支払額になったことで月々の返済がかなり楽に感じるようになりました。

しかし、職場の移動などで引っ越しもあり、家賃が今までよりかかるようになってしまったのです。

そのため、約11万円の支払いがかなり厳しくなり、任意整理しなかった2社も任意整理できないか、弁護士に相談へ行きました。

これが2回目の任意整理である追加介入です。

そして、残り2社も任意整理に成功し、毎月の返済額は6.6万円になりました。

6.6万円ならなんとか完済できそうなので追加介入してよかったと思います。

その後の生活

現在は、6.6万円の返済を続けながらなんとか生活できています。

もし弁護士に相談へ行ってなかったらと思うとゾッとするときもあります。

もし自分と同じように借金に苦しんでいるなら任意整理をおすすめしたいです。

事例のまとめ

Bさんは一度任意整理を実施しましたが、その際にすべての借入先を任意整理の対象に含めなかったケースです。

任意整理は債務整理の対象となる債権者を自由に選択できるという特徴があるため、Bさんのように追加介入を行うことで月々の返済負担を軽減することが可能です。

追加介入により、任意整理から除外していた債権者への返済についても将来利息のカットや返済期間の延長が認められれば、月々の返済額を減らすことができます。

また、借金全体での統一的な返済計画を立てることができるため、より無理のない返済スケジュールを組むことが可能になります。

まだ任意整理を行っていない借入先があり、毎月の返済が困難な状況にある方は、Bさんのように弁護士に相談することをおすすめします。

専門家による適切なアドバイスを受けることで、現在の状況に最も適した解決方法を見つけることができるでしょう。

【30代女性借金200万円】Cさんの場合|①任意整理②自己破産

| 手続き内容 | 借入先 | 借入額 | 減額前の月返済額 | 減額後の月返済額 |

| ①任意整理 | A消費者金融 | 40万円 | 2万円 | 1.1万円 |

| B消費者金融 | 60万円 | 4万円 | 1.7万円 | |

| Cクレジットカード会社 | 80万円 | 6万円 | 2.2万円 | |

| Dクレジットカード会社 | 120万円 | 8万円 | 3.3万円 | |

| 合計 | 200万円 | 20万円 | 8.3万円 | |

| ②自己破産 | A消費者金融 | 40万円 | 1.1万円 | 返済義務なし |

| B消費者金融 | 60万円 | 1.7万円 | ||

| Cクレジットカード会社 | 80万円 | 2.2万円 | ||

| Dクレジットカード会社 | 120万円 | 3.3万円 | ||

| 合計 | 200万円 | 8.3万円 |

借金の原因

私の借金の原因は、給料だけでなく、借金までしてブランド物を買っていたことです。

昔からブランド物が好きで、新作が発売されるたびにショップへ行きました。

最初は、見ているだけだったのですが周りが持っていたりすると自分も欲しくなるばかりで…。

それに「私もそろそろ年齢に見合うものを持っても良い頃だよね」と言い訳し、買ってしまったのです。

クレジットカードの支払いもリボ払いにすれば毎月少しずつの返済で大丈夫と聞き、安易にリボ払いにしてしまったのも200万円もの借金を作ってしまった原因だと思います。

1回目:任意整理

毎月の返済額が20万円もの大金になってしまったので、仕方なく弁護士事務所へ相談へ行きました。

そこでは借金を減額する方法がいくつかあることを聞きましたが、毎月の返済額が少しでも減れば返済できそうと思い、任意整理をすることにしました。

任意整理をしたことで20万円の支払いが8.3万円になったんです!

2回目:自己破産

ところが、コロナで派遣切りに遭い、収入が減ってしまいました。それだけでなく、家賃などの生活費の支払いも厳しくなりました。

そのため、「8.3万円もの大金もう払えない!」と思いもう一度法律事務所に相談へ行くことにしました。

そうすると、もう自己破産するしかないと言われました。

弁護士の先生から自己破産しかないと聞いたときは、「え、もうなにもかも失っちゃうの…?」と頭の中が真っ白になりました。

しかし、先生の話を聞くと、私の場合にはそれほど大きなデメリットがありませんでした。

そこで自己破産をお願いすることにしたんです。

そこからは、書類など大変なこともありましたが、無事に自己破産をすることができました。

その後の生活

自己破産してからというものクレジットカードなどが使えず、不便に思うこともありますが返済が一切ないのでなんとか生活をやり直すことができました。

新しい派遣先も見つかり、順調な生活だと思っています。

自己破産と聞いたときは、本当になにもかも終わったと思いましたが、私のようにどうしても返済できない場合には良い選択肢なのではないでしょうか。

本当に自己破産して良かったです。

先生には感謝してもしきれません。ありがとうございました。

事例のまとめ

一度任意整理を実施した後でも、仕事の事情や収入の変化により返済を継続することが困難になるケースがあります。

このような状況に陥った場合には、Cさんのように自己破産という選択肢があることを理解しておくことが重要です。

任意整理で合意した返済計画を履行できなくなった際には、より強力な債務整理手続きである自己破産に移行することで、借金問題の根本的な解決を図ることができます。

任意整理から自己破産への移行は、経済状況の変化に応じた適切な対応策の一つであり、借金問題に悩む方にとって有効な解決手段となる場合があります。

【40代男性借金300万円】Dさんの場合|①個人再生②自己破産

| 手続き内容 | 借入先 | 借入額 | 減額前の月返済額 | 減額後の月返済額 |

| ①任意整理 | A消費者金融 | 30万円 | 2万円 | 2.8万円 |

| Bクレジットカード会社 | 60万円 | 4万円 | ||

| Cクレジットカード会社 | 70万円 | 5万円 | ||

| Dカーローン | 150万円 | 3万円 | ||

| 合計 | 300万円 | 19万円 | ||

| ②自己破産 | A消費者金融 | 30万円 | 2.8万円 | 返済義務なし |

| Bクレジットカード会社 | 60万円 | |||

| Cクレジットカード会社 | 70万円 | |||

| Dカーローン | 150万円 | |||

| 合計 | 300万円 |

借金の原因

私は昔からかなり金遣いが荒いところがありました。

しかし、あくまで返済できる範囲で使っていたつもりです。

ところが、車など高額なものを買うたびに毎月の返済額が増えてしまい、どうしようもなくなりました。

気がつけば300万円もの借金になっており、どうにもこうにも完済できそうな状況ではなかったのです。

そこで、弁護士の先生に相談へ行くことにしました。

1回目:個人再生

相談へ行くと、収入や借金の状況、財産の状況などを聞かれました。

少しずつ話していくと、個人再生を勧められました。

車のローンがまだ残っていたので個人再生すると車が引き揚げられてしまうと言われました。

車を失ってしまうのはかなり痛かったですが、どうしようもないので個人再生することを決めました。

そこからは、ムダ遣いをやめ、先生のアドバイスを聞きながら、多くの種類を用意したり、裁判所へ行きました。

そして、半年ちょっとでしょうか、無事に個人再生をすることができました。

毎月19万円もの返済があったのに個人再生後は、2.8万円にしてもらえました。

2回目:自己破産

個人再生から1年ほどは返済を続けていたのですが、病院での検診で病気が見つかりました。

入院を繰り返すことになり、仕事も辞めざるを得ないこととなりました。

仕事がないともちろん給与もないわけで、せっかくあんなに苦労して個人再生したのにその返済もできません。

そのことを弁護士の先生に聞いてみると自己破産の手続きを勧められました。

自分も覚悟を決め、自己破産を依頼することにしたのが2回目の債務整理です。

その後の生活

自己破産してみると、毎月の支払いがないので思っていた以上に気楽になりました。

自己破産と聞くと大変なことだと思っていたのですが、こうやって振り返ってみると健康の方が大事ですね。

これならさっさと自己破産してしまうのも一つの手だと思っています。

なんとか病気から回復し、新しい仕事に就くこともできたので頑張っていきたいと思います。

事例のまとめ

Dさんのように病気や怪我により、せっかく個人再生を行ったにもかかわらず返済を継続できなくなるケースがあります。

個人再生の返済計画を履行できない場合、債権者の申立てにより再生計画が取り消され、借金が減額前の金額に戻ってしまうことになります。

減額後の金額でさえ支払いが困難な状況において、減額前の元の借金額を返済することは現実的に不可能であるため、Dさんは自己破産を選択することになりました。

ただし、Dさんのような状況においても、裁判所に申立てを行うことで返済期間の延長やハードシップ免責といった救済制度を利用できる可能性があります。

返済期間の延長では、やむを得ない事情により返済が著しく困難になった場合に、最大2年間の延長が認められるケースもあるでしょう。

また、一定の条件を満たせば、ハードシップ免責により残債務の支払いが免除される場合もあります。

これらの制度は適用要件が厳格であるため、個人再生後の返済に困難を感じた際には、まず弁護士に相談して最適な対処法を検討することをおすすめします。

【50代男性借金計3510万円】Eさんの場合|①自己破産②自己破産

| 手続き内容 | 借入先 | 借入額 | 減額前の月返済額 | 減額後の月返済額 |

| ①自己破産 | Aクレジットカード会社 | 150万円 | 5万円 | 返済義務なし |

| B銀行ローン | 450万円 | 10万円 | ||

| Cカーローン | 200万円 | 3万円 | ||

| 合計 | 800万円 | 18万円 | ||

| ②自己破産 | Dクレジットカード会社 | 60万円 | 3万円 | 返済義務なし |

| E銀行ローン | 200万円 | 7万円 | ||

| Fカーローン | 150万円 | 2万円 | ||

| G住宅ローン | 2300万円 | 8万円 | ||

| 合計 | 2710万円 | 20万円 |

借金の原因

まさか人生で2回も自己破産するとは思ってませんでした。

1度目の自己破産の原因は、会社の資金を借りたことが原因です。

30代の頃に独立することに憧れ、貯金と銀行からの融資で飲食店を開業しました。

開業から1~2年は上手くやれていたのですが、なかなか難しいもので赤字が続くようになってしまったんです。

そうなれば、銀行からの借金を返すこともできず、会社が倒産し、店をたたむことになりました。

それが原因で1度目の自己破産をしました。

1度目の自己破産以降は、私の地元を中心に数店舗を展開する飲食会社に就職しました。

その後、結婚などもし、子供ができたり、家を買ったりと穏やかな毎日でした。

ところが、20年ほど勤めていたその会社もコロナには勝てなかったようで、倒産することになってしまったのです。

会社の倒産が2回目の自己破産の原因です。

1回目:自己破産

1度目の自己破産は、自分の店の営業状態が悪くなったことが原因ですね。

昔のことなのではっきりとは覚えていませんが、たくさんの書類を書いたり、店の物がどんどん差し押さえられていくのはとても悲しかったです。

売れるものを売ってなんとかしようという感じでしたね。

そうこうしているうちに自己破産の手続きが終わって、少しの現金しか手元に残らなかったことを覚えています。

2回目:自己破産

それから間もなくして、知り合いのツテでなんとか社員として雇ってもらえました。

それからというものその会社でずっと働き続け、妻ができたり、息子や娘も生まれ、家を買い、頑張って生きてきたつもりです。

ところが、コロナで会社の経営が傾き、倒産してしまいました。

そのことを聞いたときには、昔の苦い記憶が蘇ってきました。

しかし、そんなことを言っても仕方ないとなんとか再就職先を探したのですが、50歳を過ぎた自分を雇ってくれる店がなかなか見つからず、クレカやローンの支払いができなくなりました。

そこで、2回目の自己破産をすることになったのです。

幸いなことに子供たちは既に自立し、私の家から出ていたので「家を失うのは悲しい」と思いつつ、影響が少なかったのはよかったです。

その後の生活

今では、付き合いが長い社長さんに出資してもらい、小さな店ですがなんとかやっていけています。

なにもなくなってしまったように感じた時期もありましたが、妻と二人三脚頑張っていきたいです。

あのまま自己破産もせず、なんとかしようとしていたらきっとどうにかなっていました。

そのため、私の話を真摯に聞いていただき、自己破産をするようにアドバイスをくれた先生には感謝しています。

私のようにもうどうしようもないと思っている人がいれば、弁護士の先生に相談してみることをおすすめしたいです。

事例のまとめ

自己破産は、経済的な最後の救済手段と呼ばれるほど強力な効果を持つ債務整理手続きです。

住宅や自動車などの高額な財産を失うという大きなデメリットが存在する一方で、Eさんのように何度でも人生をやり直すことができる制度でもあります。

自己破産により借金の支払い義務がほぼ全て免除されるため、経済的な困窮状態から脱却し、新たな生活を再建することが可能になるでしょう。

また、法的に回数制限が設けられていないため、やむを得ない事情により再度経済的困窮に陥った場合でも、適切な条件を満たせば複数回の利用が認められています。

自己破産を検討している方は、まず弁護士に相談することをおすすめします。

専門家による適切なアドバイスを受けることで、自己破産以外の債務整理手続きも含めて最適な解決方法を見つけることができ、今後の生活設計についても具体的な検討を行うことができるでしょう。

二回目の自己破産の注意点

これまで5つの体験談をご紹介しましたが、二回目の債務整理を検討する際には、いくつかの重要な注意点があります。以下では、それぞれの注意点について詳しく解説いたします。

一回目の債務整理によっては選択できない債務整理がある

一回目の債務整理の種類によっては、二回目に選択できない債務整理手続きが存在します。

特に自己破産の場合、前回の自己破産から7年が経過していなければ、再度の自己破産を行うことができません。破産法第252条第1項第10号イには、以下のように明記されています。

(免責許可の決定の要件等)

引用:破産法第252条 – e-Gov法令検索

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

個人再生についても、手続きの種類によっては同じ手続きを7年以内に実施することができない場合があります。そのため、二回目の債務整理を検討している方は、まず弁護士に相談することをおすすめします。

一回目よりもハードルが高くなる

債務整理全体の傾向として、二回目の債務整理は一回目よりも厳格に判断される傾向があります。一度借金の返済が困難になり債務整理を行ったという事実があるため、裁判所は二回目以降の債務整理について、より慎重な審査を行います。

自己破産や個人再生における財産関係の調査についても、二回目の方がより詳細に調べられることが一般的です。また、申立人自身が裁判所で二回目の債務整理が必要となった理由について説明を求められる場合もあります。

手続きに時間がかかる

二回目の債務整理はハードルが高くなる分、手続きにも時間がかかることになります。例えば、一回目の自己破産が1年で完了した場合でも、二回目の自己破産では1年半以上の期間を要することもあります。

そのため、一回目と同様のペースで手続きが進行しないことを理解し、時間的な余裕を持って手続きに臨む必要があります。

信用情報機関への登録期間が長期化する

信用情報機関の事故情報(いわゆるブラックリスト)が解消されないうちに二回目の債務整理を行う場合、事故情報に記録される総期間が長期化することに注意が必要です。

各債務整理手続きにおける信用情報機関への登録期間は以下の通りです。

| 債務整理の種類 | 登録期間 |

| 任意整理 | 完済から5年 |

| 個人再生 | 5~7年 |

| 自己破産 | 5~7年 |

一回目が任意整理、二回目が個人再生の場合以下のようになります。

- 一回目(任意整理):3~5年

- 二回目(個人再生):5~7年

- 合計期間:8~12年

任意整理は完済から5年間記録されますが、任意整理中も事故情報として記録され続けます。任意整理の完済期間は一般的に3~5年であり、途中で個人再生に切り替えた場合、任意整理中の記録期間に個人再生の記録期間が上乗せされることになります。

一回目が個人再生、二回目が自己破産の場合は以下の通りです。

- 一回目(個人再生):5~7年

- 二回目(自己破産):5~7年

- 合計期間:10~14年

このように、複数回の債務整理を行うことで、信用情報機関への登録期間が10年以上の長期間に及ぶ可能性があります。そのため、二回目の債務整理を検討する際には、弁護士と十分に相談し、慎重に判断することが重要です。

これらの注意点を踏まえ、二回目の債務整理を検討している方は、専門的な知識を持つ弁護士に相談することを強くおすすめします。適切なアドバイスを受けることで、現在の状況に最も適した解決方法を見つけることができるでしょう。

一回目が任意整理の場合の注意点

一回目の債務整理が任意整理だった場合、二回目の債務整理を検討する際には以下の点に注意が必要です。

二回目の任意整理は困難

基本的に、過去に一度任意整理を行った債権者に対して、再度任意整理を申し入れることは非常に困難です。先ほどご紹介した追加介入は、過去に任意整理を行った借入先とは別の借入先を新たに任意整理の対象とするものでした。

追加介入の場合は、それぞれの借入先に対して初回の任意整理を行うものです。これに対し、同一の借入先に対して二度目の任意整理を申し入れることは、一度目の約束を反故にすることになります。

そのため、ほとんどのケースでは債権者に断られるか、一度目よりも厳しい条件を提示される可能性があります。同一の借入先に対する二度目の任意整理は、基本的に困難であると理解しておく必要があります。

元本からの減額が必要な場合は個人再生を選択

利息のカットだけでは完済が困難な場合には、個人再生を選択することを検討しましょう。費用が安いからといって「とりあえず任意整理で」と選択してしまうと、後に個人再生を行うことになり、結果的に費用が増大してしまう可能性があります。

一回目の段階で任意整理の減額効果では完済が困難と予想される場合は、最初から個人再生を選択することが賢明です。

▼関連記事

返済が困難な場合は自己破産を検討

そもそも返済能力がない場合は、返済義務が残る任意整理や個人再生ではなく、自己破産を検討することが重要です。自己破産であれば、借金の返済義務がほぼ全て免除されるため、今後の返済負担が一切なくなります。

ご自身の状況に合わせて、どの債務整理方法が最適なのか弁護士に相談することが大切です。

▼関連記事

自己破産したらどうなる?費用や流れなど基礎知識をわかりやすく解説

一回目が個人再生の場合の注意点

一回目の債務整理が個人再生だった場合の注意点について解説します。個人再生の場合は、住宅ローンの有無や住宅ローン特則の利用の有無によって取り扱いが変わるため、注意深く確認する必要があります。

以下の表は、各状況における結論をまとめたものです。「一回目の個人再生に失敗」とは、返済計画通りの返済ができなかったとして減額された借金が元の金額に戻ってしまうことを意味します。

| 住宅ローン特則を利用していない場合 | |

| 1回目の返済計画 | 結論 |

| 完済済み | 個人再生可能 |

| 完済前 | 1回目の個人再生が失敗に終わる |

| 住宅ローン特則を利用していた場合 | ||

| 1回目の返済計画 | 住宅ローン | 結論 |

| 完済済み | 完済済み | 個人再生可能 |

| 完済前 | 1回目の個人再生が失敗に終わる | |

| 完済前 | 完済済み | 1回目の個人再生が失敗に終わる |

| 完済前 | 1回目の個人再生が失敗に終わる | |

住宅ローン特則を利用していない場合

住宅ローン特則を利用していない場合を解説します。

個人再生完済後の場合

住宅ローン特則を利用せず、個人再生で決定した返済計画に従って借金を完済している場合には、二回目の個人再生が可能です。

ただし、場合によっては前回の個人再生から7年が経過していることが必要になる点に注意が必要です。

個人再生完済前の場合

住宅ローン特則を利用せず、個人再生の返済計画に従った借金を完済していない場合には注意が必要です。

一回目の個人再生が終了していない状況で債務整理を行おうとすることになるため、返済計画で決定された返済を履行していないとして、一回目の個人再生自体が失敗に終わってしまいます。

その結果、一回目で減額された分も元の金額に戻ってしまうことになります。

住宅ローン完済前|住宅ローン特則を利用している場合

住宅ローン特則を利用している場合にも注意が必要です。個人再生の返済計画に従った返済ができたとしても、一回目の個人再生の対象から除外した住宅ローンが残っている間に債務整理を行うと、一回目の個人再生に失敗することになります。

簡潔に表現すると、住宅ローン完済前であれば一回目の個人再生に失敗し、減額分が元の金額に戻ってしまいます。そのため、一回目の個人再生を無効にしてでも、より良い結果が得られる場合にのみ二回目の債務整理を検討すべきです。だと個人再生に失敗する

住宅ローン完済後|住宅ローン特則を利用している場合なら個人再生可能

個人再生の返済計画も住宅ローンも完済している場合は、二回目の個人再生を行うことができます。ただし、この場合も前回の個人再生から7年が経過していることが必要です。

7年間の期間制限がある

二回目の個人再生を行うためには、一回目の個人再生から7年が経過している必要があります。ただし、この7年間の制限はすべての手続きに適用されるわけではありません。

個人再生には、給与所得者等再生と小規模個人再生の2種類があります。このうち、一回目が給与所得者等再生で二回目も給与所得者等再生の場合に限って、7年間の制限が適用されます。

| 一回目 | 二回目 | 制限の内容 |

| 給与所得者等再生 | 給与所得者等再生 | 7年間経過しないと利用不可 |

| 給与所得者等再生 | 小規模個人再生 | 利用可能 |

| 小規模個人再生 | 給与所得者等再生 | 利用可能 |

| 小規模個人再生 | 小規模個人再生 | 利用可能 |

二回目の債務整理前にハードシップ免責も検討

一回目が個人再生だった場合は、二回目の債務整理を行わずとも、対処法がある可能性があります。それがハードシップ免責を利用する方法です。

ハードシップ免責は、一定の条件を満たしている場合に、返済スケジュールで決められた残りの金額の返済義務を免除できる制度です。

ハードシップ免責を利用できる条件は以下のとおりです。

- 返済額のうちすでに4分の3以上を返済している

- 返済できない理由が債務者の意思ではどうしようもできない事情である

- 返済期間を3年から5年にしても完済できない

- 所有している財産の総額よりも多い金額をすでに返済している

例えば、再生計画で返済予定だった借金の4分の3の返済が終了しており、病気やリストラなどで返済ができないようなケースで利用できる可能性があります。

これらの条件を満たしている場合には、ハードシップ免責を利用できる可能性があります。条件は厳格ですが、どうしても返済できない場合は、まず弁護士に相談することをおすすめします。

また、完済までの期間を2年延長する方法なども存在するため、まずは弁護士に相談することが重要です。

一回目が自己破産の場合の注意点

一回目の債務整理が自己破産だった場合の注意点について解説します。

7年の期間制限

自己破産を行う場合には、前回の自己破産から7年が経過していることが必要です。この7年という期間は、法律で定められた期間であり、自己破産が認められない条件の一つです。

法律上、この自己破産が認められない条件のことを免責不許可事由と呼びます。

ただし、医療費や本人にとってどうしようもない理由で借金を作ってしまい、自己破産する場合には例外的に認められることもあります。この例外的に認められる制度を裁量免責と呼びます。

一回目と同じ理由での自己破産は困難

前回の自己破産から7年以上が経過していたとしても、前回と同じ理由で自己破産することは困難です。例えば、ギャンブルが原因で前回自己破産した場合、再度ギャンブルが原因で自己破産しようとすると、裁判所は「反省していない」として自己破産を認めない可能性があります。

裁判所で虚偽の申告をしても調査により発覚してしまうため、正直に申告することが重要です。

二回目の自己破産は管財事件になる可能性が高い

二回目の自己破産の場合には、財産の調査や管理を行う破産管財人という弁護士が選任されることになります。その結果、管財事件となり、裁判所費用が高額になります。

また、管財事件となれば財産の調査などが必要になり、自己破産が決定されるまでの期間も長期化します。

二回目に債務整理をする際のポイント

二回目の債務整理を行う際のポイントについて解説します。

一回目の債務整理時とはやむを得ず状況が異なることを弁護士に伝える

単純に支出が増加してしまって返済できないという理由では、二回目の債務整理は困難です。リストラ、怪我や病気などで収入が激減したなど、努力した上でどうしようもない事情があることを明確に伝える必要があります。

返済できなくなってしまった理由をしっかりと説明することが重要です。

債務整理の種類を切り替えることも検討する

一回目とは異なる債務整理方法を選択することで、より効果的な解決が図れる可能性があります。

完済に向けた努力をし、それを伝える

完済に向けた努力をしていることや、今後も努力することを具体的に伝えることが重要です。

具体的な努力の例は以下を参考にしてください。

- 副業で収入を増やす

- 無理のない範囲で生活を切り詰める

- 不用品を売却する

- ギャンブルや浪費など不要な支出をなくす

単に返済できないと主張するだけでは不十分であり、具体的な努力と改善策を示すことが求められます。

まずは弁護士に無料相談

借金問題は人生の重要な局面であると同時に、解決できるかが人生のターニングポイントになります。

一人で悩まずに、まずは無料相談を受け付けている法律事務所に問い合わせることをおすすめします。

まとめ

二回目の債務整理は一回目よりも条件が厳しくなりますが、適切な手続きを踏めば実施することは可能です。一回目の債務整理の種類によっては選択できない手続きがあり、全体的にハードルが高くなるため手続きにも時間がかかる傾向があります。

一回目が任意整理の場合、同一の債権者に対する二回目の任意整理は困難ですが、債権者が異なる場合の追加介入は比較的成功しやすくなります。元本からの減額が必要であれば個人再生を、返済自体が困難であれば自己破産を検討することが重要です。

一回目が個人再生の場合は、返済状況や住宅ローンの状況によって一回目の個人再生が失敗に終わる可能性があります。また、給与所得者等再生を連続で利用する場合は7年間の期間制限があることに注意が必要です。

一回目が自己破産の場合は、原則として7年間の期間制限があり、同じ理由での再度の自己破産は困難です。さらに、二回目の自己破産は管財事件として処理される可能性が高く、費用と期間の両面で負担が増大します。

人それぞれの状況によって最適な債務整理方法は異なるため、法律の専門家である弁護士に相談することが借金問題解決の近道となります。

多くの法律事務所では無料相談を実施しているため、まずは専門家のアドバイスを受けて、ご自身の借金に対する最適な解決方法を見つけることをおすすめします。

2025.05.20

債務整理した会社から再び借りることは可能?債務整理後の生活の注意点も解説

「債務整理した会社から再び借りることはできる?」

「債務整理をすると生活にどんな影響があるの?」

債務整理をした会社から再び借りることはほぼ不可能です。債務整理をすると信用情報機関に事故情報が登録され、5~7年は借金ができなくなります。

また、会社が独自に債務整理をした人物のリストを作成している場合は、5~7年経過後も借金ができない可能性があります。

本記事では、債務整理をした会社から再び借りることができるのか、その条件や注意点などについて詳しく解説します。債務整理後にお金に困った際の対処法も解説しているため、債務整理後の生活への影響に不安を感じている方も参考にしてください。

なお、以下の記事では「債務整理」について詳しく解説しています。あわせて参考にしてください。

▼関連記事

債務整理とは?弁護士がメリットデメリットや費用をわかりやすく解説

債務整理した会社から再び借りることはほぼ不可能

債務整理をすると、信用情報機関に「債務整理をした」という金融事故情報が登録されます。そのため、5~7年経過して金融事故情報が消えるまでは再び借り入れることは基本的にできません。

信用情報機関別に債務整理の記録が消えるまでの期間は以下の通りです。

| 信用情報機関名 | 記録が残る期間 |

| CIC(信販会社・クレジットカード会社が加盟) | 任意整理・個人再生・自己破産:5年以内 |

| JICC(消費者金融・クレジットカード会社が加盟) | 任意整理・個人再生・自己破産:5年以内 |

| KSC(全国の銀行が加盟) | 任意整理:5年以内 自己破産・個人再生:7年以内 |

上記の期間が過ぎて信用情報が消えても、債務整理をした人のリストを会社が独自で作成している場合は、債務整理をした会社からは借りられない可能性があります。これはいわゆる「社内ブラック」と呼ばれるもので、その会社独自のNG顧客リストのようなものです。

つまり、債務整理をした人は借金を返済しなかったため、再度契約しないという判断をするのです。したがって、債務整理をするなら、その会社からは二度と借りられないと考えておくべきです。

▼関連記事

債務整理のブラックリストはいつ消える?期間やリスクを徹底解説

債務整理中の借り入れもできない

債務整理中に借り入れができない理由は以下の通りです。

- 債務整理の手続き開始時点から事故情報が記録されているため

- 債務整理中の借り入れをすると債務整理が認められないため

債務整理の手続きが開始された時点で、信用情報には事故情報が記録されます。これは、お金を貸した側が信用情報機関に申告をするためです。そのため、どこの審査も通らなくなります。

また、自己破産や個人再生では、手続き上借金を確定させる必要があります。個人再生の場合は追加で借金があると今後の返済計画に影響が生じ、自己破産に至っては、追加の借金は自己破産が認められない原因になります(破産法第252条)。

任意整理においても同様で、交渉する業者が交渉に応じてくれない可能性があります。

債務整理後に再び借金をする際の注意点

債務整理後に再び借金をする際は、以下の点に注意する必要があります。

- 信用情報機関か記録が消えているか確認する

- 債務整理をしていない会社に申し込む

- 債務整理をした会社のグループ会社も避けた方がよい

信用情報機関から記録が消えているか確認する

自分の事故情報が消えているかどうかを確認することが重要です。事故情報が残っていると、審査で落とされる可能性が高くなります。

信用情報機関に登録されている自分の信用情報は、開示請求することで確認できます。信用情報機関別の開示方法は以下の通りです。

| 信用情報機関名 | 信用情報の開示請求の方法 |

| CIC | パソコンやスマホの画面で信用情報を確認できる。契約に利用した発信番号を通知できる電話が必要。申込書、本人確認書類、手数料(定額小為替証書)などをCICに送り、到着してから10日ほどで開示報告書が送られてくる。※2023年2月28日より来社開示は終了 |

| JICC | アプリをダウンロードして申し込み内容の入力、本人確認書類や自撮り写真の撮影、送信をすると、自宅に開示書が郵送される。「信用情報開示申込書」と本人確認書類、手数料などをJICCへ送付すると、自宅に開示書が郵送される。窓口のタブレット端末に必要事項を入力し、本人確認書類を提出すると登録情報が開示される。 |

| KSC | スマホ、パソコンで申し込み情報の入力、本人確認書類の送信、手数料の支払いを済ませると、開示報告書をダウンロードできる。申込書、本人確認書類の写し、手数料(本人確認手続き利用券)をKSCに郵送後、開示報告書が自宅に郵送される。 |

これらの開示請求を通して、自分の信用情報の状態を確認しておくことも重要です。

債務整理をしていない会社に申し込む

債務整理をしていない会社に申し込むことが重要です。

個人再生と自己破産は、そのときの借金すべてが対象になるため、場合によっては借りられる会社がなかなか見つからないかもしれません。

債務整理をした会社のグループ会社も避けた方がよい

例えば、アコムは三菱UFJの保証会社を担当しています。そのため、三菱UFJのバンククレジットが返済できないと、アコムから連絡が来ることがあります。このように、バンクイックを債務整理すると、アコムからも借りられなくなる可能性があります。

具体例としては以下のようなグループ関係があります。

| 三菱UFJフィナンシャルグループ |

| アイフル株式会社 |

| りそなホールディングス |

アイフルを債務整理すると、ライフカードが利用できなくなることもあります。

グループ内で情報共有しているかどうかは、各社の「個人情報の共同利用」の項目を確認することで分かります。

「お客様の個人情報を関係会社および提携会社に提供することがあります」というような内容が記載されている場合は、債務整理をした人のリストを共有していると考えられます。

以下の記事では、トヨタファイナンスやアコムに関する情報も解説していますので参考にしてください。

▼関連記事

債務整理中にトヨタファイナンスは通る?タイミングや通すコツを解説

アコムの債務整理者への対応について徹底解説|減額や分割はできるのか?

債務整理後にお金に困ったときの対処法

債務整理後にお金に困った場合の対処法には、以下のような方法があります。

- 収入を増やす

- 支出を見直す

- 新たに借金する

以下で詳しい内容を解説します。

収入を増やす

転職や副業などで少しでも収入を増やすことを検討しましょう。借金は毎月数万円ずつ返済することが一般的なため、1万円や2万円増えるだけで返済が楽になる可能性があります。

月収が2万円上がれば年収は24万円アップし、10年で240万円、30年で720万円も多く収入を得られます。

支出を見直す

例えば、スマホをドコモなどの大手キャリアで契約しているなら、格安SIMや格安スマホに変えるだけでも毎月数千円の節約になります。毎日、その日に使った金額を家計簿アプリやメモ帳に入力するのを習慣づけるとよいでしょう。

新たに借金する

なるべく利息を抑えるために、国からの融資を検討することも一つの方法です。ただし、利用条件が様々あるため、まずは役所窓口に相談してみることをお勧めします。

重要なのは必要以上に借りないことです。またすぐに追加融資を受けることを見込んで多めに借りてしまう人もいますが、借金が大きくなればなるほど利息も雪だるま式に増えていきます。そのため、そのときに必要な最小限の額を借りることが大切です。

債務整理をしたけどお金が借りられる会社はある?

債務整理後にお金が借りられる会社があるかどうかは、会社によって異なります。前述のように、債務整理をすると信用情報に事故情報が記録されます。これは審査の際に参照されるため、債務整理が知られて審査に通らなくなります。

とはいえ、貸金業者は事故情報があるから審査に通してはいけないという法律上の決まりはありません。しかし、簡単に貸してくれるとか、審査がない業者は闇金の可能性もあるため注意が必要です。