ミライバライを滞納するとブラックリスト?滞納後の流れと対処法

その他

投稿日: 2025.05.23 | 更新日: 2025.05.23

「ミライバライの支払いをうっかり忘れてしまった」「督促の電話やメールが増えてきて不安」という方も多いのではないでしょうか。

ミライバライは、Kyash、B/43、ultra payなどのサービスで利用できる後払い決済手段で、消費者金融・アイフルの子会社が運営しています。

手軽に使える一方で、滞納を放置していると裁判や差し押さえのリスクがあるため、早急な対応が必要です。

この記事では、ミライバライを滞納した場合に起こる一連の流れや、ブラックリストへの影響、さらに対処法についてわかりやすく解説します。

ミライバライを滞納するとどうなる?滞納後の流れ

ミライバライを滞納した場合の流れは以下のとおりです。

- 滞納数日~2週間:メールで請求が来る

- 支払いがないと電話がかかってくる

- 滞納2~3ヶ月:請求書が届く

- 滞納3ヶ月以降:法律事務所・債権回収会社から請求される可能性がある

- 滞納3ヶ月以降:裁判や差し押さえになる可能性がある

- 補足|ミライバライを滞納してもブラックリストになる可能性は低い

滞納数日~2週間:メールで請求が来る

ミライバライの支払期限を過ぎると、滞納から数日~2週間程度の間に、同社からメールによる請求が届くようになります。

メールの内容は比較的穏やかで、「入金の確認が取れていないため、お支払いをお願いします」といった通知が中心です。

この段階で支払いが可能であれば、特に大きな問題には発展しません。実際、支払いの遅れが数日程度であれば、信用情報にすぐに影響する可能性は低く、冷静に対応すれば問題は回避できます。

ただし、支払いの遅延により、別途「遅延損害金」や「手数料」が発生する点には注意が必要です。

なお、ミライバライでは入金の反映に最大3営業日ほどかかる場合があり、すでに支払い済みであってもタイミングによっては督促メールが届くこともあります。

支払いがないと電話がかかってくる

ミライバライからの請求メールを無視し、なおかつ支払いを行わないままでいると、次の段階として電話による督促が行われることがあります。

ミライバライからかかってくるおもな電話番号は以下のとおりです。

- 0570-03-3212

- 077-500-3344

- 045-393-4319

電話がかかってくる時間帯は一定ではなく、日中を含めたさまざまな時間に連絡があるようです。着信に気づかずに放置してしまうと、督促が継続されるだけでなく、対応の機会を逃す可能性もあるため注意が必要です。

もしもすぐに支払いが難しい状況であれば、放置せずに早めにミライバライへ連絡を入れ、支払期日の調整などを相談することをおすすめします。

滞納2~3ヶ月:請求書が届く

ミライバライの支払いを滞納してから2〜3ヶ月程度経過すると、自宅に請求書(督促状)が届くケースがあります。

SNS上でも、「ミライバライから封書が届いた」といった報告が見られ、実際に3ヶ月半ほどで請求書が届いたという声も確認されています。

請求書の送付時期には個人差がありますが、おおむね2〜3ヶ月の滞納で届く傾向にあるようです。なお、この請求書には「発行手数料」などの追加費用が加算される場合があるため、注意が必要です。

とはいえ、この段階ではまだ裁判所からの通知は届いておらず、対応の余地は十分にあります。請求書が届いた時点で速やかに支払えば、トラブルを回避できます。

滞納3ヶ月以降:法律事務所・債権回収会社から請求される可能性がある

ミライバライの滞納が3ヶ月以上続くと、以降の請求はミライバライではなく、法律事務所や債権回収会社から行われる可能性があります。これは、滞納された債権が第三者に譲渡される、または回収業務が外部に委託されるためです。

実際に、ミライバライの利用規約には以下のような記載があります。

>> 15.(債権譲渡)

(1)弊社は、弊社が必要と認めた場合、弊社が本規約にもとづくお客様に対する債権を第三者に担保に入れ、または譲渡することを予め承諾するものとします。

(2)前項の債権譲渡がなされた場合、お客様は債権譲受人から直接連絡(連絡、通知、督促等その名称を問いません)を受けることがありますので、予めご了承ください。

出典:利用規約 イマすぐ入金(Kyash) – AGミライバライ

このような債権譲渡が行われた場合、請求元の名称が突然「〇〇法律事務所」や「〇〇債権回収会社」などに変わるため、利用者側がミライバライの滞納による請求であることに気づかず、不審に感じるケースもあります。

しかし、民法第467条の規定により、債権が譲渡された場合は、債務者(利用者)に対してその旨の通知が行われることになっています。

したがって、事前にミライバライからの案内を見落としていた場合でも、詐欺と決めつける前に、まずは電話や通知内容を確認し、どの債権に関する請求なのかを確認することが大切です。

もしもこうした連絡を無視し続ければ、債権者側が「支払う意思がない」と判断し、訴訟や差し押さえといった法的手続きに移行する可能性が高まります。

不要なトラブルを避けるためにも、まずは連絡に応じ、支払いについて相談する姿勢が重要です。

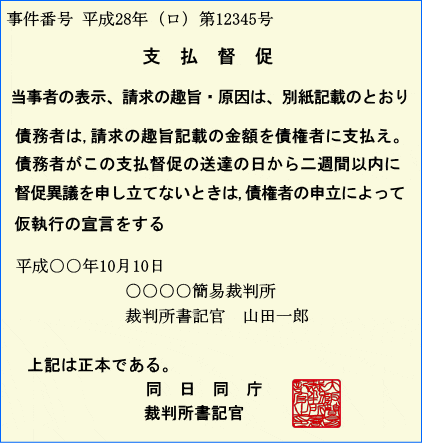

滞納3ヶ月以降:裁判や差し押さえになる可能性がある

ミライバライの滞納が3ヶ月以上に及び、法律事務所や債権回収会社からの連絡にも応じない場合、債権者側は「任意の支払いが見込めない」と判断し、法的手続きに移行する可能性があります。

具体的には、簡易裁判所から以下のような「支払督促」という書類が届き、法的に返済を求められることになります。

引用:NPO消費者サポートセンター大阪「支払督促手続きとはなんでしょうか? 督促異議申立の書き方、ひな形記載方法!」

支払督促は、債権者の申立てにより裁判所が発行する書類で、一定の期間内に異議申し立てがなければ、強制執行が可能となります。

その後、さらに「仮執行宣言付支払督促」が届き、それにも対応しない場合は、銀行口座や給与などに対して差し押さえが行われる可能性があります。

差し押さえが実行されれば、預金残高や給与の一部が回収に充てられ、生活への影響は避けられません。

なお、支払督促が届いた場合は、通知から2週間以内に異議申し立てを行うことで通常の裁判に移行させることができます。この裁判を通じて支払い方法について協議することが、差し押さえを回避する唯一の手段です。

ただし、実際に裁判や差し押さえに発展するケースは稀であると考えられます。ミライバライの滞納額は最大でも5万円程度とされており、債権回収にかかる費用の方が高くなる可能性があるためです。

しかし、裁判所から支払督促が届いたということは、ミライバライ側が法的手続きを視野に入れて本格的に回収に動いている証拠です。

この段階に至った場合、自力での対応は困難になるため、速やかに弁護士などの専門家に相談するのがおすすめです。

補足|ミライバライを滞納してもブラックリストになる可能性は低い

ミライバライを滞納したとしても、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト入り」する可能性は現時点では低いと考えられます。

一般的に「ブラックリスト」とは、信用情報機関に滞納や延滞などの情報が登録され、ローンやクレジットカードの審査に通りにくくなる状態を指します。

信用情報には、クレジットや借入れ、携帯電話の分割払いなどの利用・返済状況が記録されており、金融機関等が審査の際に参照します。

信用情報を管理しているのは、おもに以下の3つの信用情報機関です。

| 信用情報機関 | 主な加盟業者 | 加盟店検索リンク |

| CIC | クレジットカード会社 | https://www.cic.co.jp/cic/member/index.html |

| JICC | 消費者金融 | https://www.jicc.co.jp/membership-search |

| KSC | 銀行 | https://www.zenginkyo.or.jp/pcic/member-list/ |

※2023年9月時点

しかし、ミライバライを運営する「AGミライバライ株式会社」は、2023年9月時点でこれらの信用情報機関に加盟していません。

そのため、ミライバライでの滞納情報が信用情報に登録されることはなく、ブラックリストに載ることも現時点ではありません。

一方で、同じ後払いサービスでも、たとえば「Paidy(ペイディ)」のようにCICに加盟している事業者であれば、滞納が信用情報に記録される可能性があります。

また、AGミライバライ株式会社の「個人情報保護法などに基づく公表事項」には、今後信用情報機関に参照・登録する目的で個人情報を利用する可能性がある旨が記載されています。

したがって、将来的に同社が信用情報機関に加盟すれば、滞納情報が登録される可能性もあります。

ミライバライを滞納・放置をするリスク

ミライバライを滞納・放置をするリスクには、以下のようなものがあります。

- ミライバライの利用ができない

- 滞納日から遅延損害金・手数料が請求される

- 滞納が家族にバレる可能性がある

- ミライバライを滞納するとアイフルやライフカードが利用できない可能性がある

それぞれ解説します。

ミライバライの利用ができない

ミライバライでの支払いを滞納した場合、当然ながら同サービスを通じて商品やサービスを購入することはできなくなります。

ミライバライの利用限度額は、以下の対応サービスにおいて最大5万円までとされています。

- Kyash

- B/43

- ultra pay

ただし、限度額に達していない場合であっても、滞納履歴があると新たな利用について審査が通らなくなります。

これは、利用実績に基づいた社内審査が行われているためであり、支払い遅延の事実があるだけで利用停止措置が取られる可能性があるためです。

滞納日から遅延損害金・手数料が請求される

ミライバライでは滞納が発生した場合、遅延損害金および各種手数料が請求額に加算されます。

遅延損害金とは、支払いの遅延に対する「罰則金」のようなものであり、支払期日の翌日から滞納金に対して加算されます。ミライバライの利用規約では、遅延損害金の年率は14.6%と定められています。

>> 利用規約より抜粋(第7条 遅延損害金)

お客様が支払いを遅滞した場合は、当初の支払期限日の翌日から支払日に至るまで、当該支払金に対し、年14.6%を乗じた額の遅延損害金を支払うものとします。

なお、遅延損害金の法定上限は年20%とされており、クレジットカード会社等でも14%前後の設定が一般的です。

たとえば、滞納額が5万円で、それを3ヶ月間滞納した場合、遅延損害金として約1,726円が加算される計算になります。

加えて、請求書が発行される場合には、請求書発行手数料(税込330円/通)が請求されます。また、再発行の場合には、再発行手数料(税込110円)が別途かかります。

大きな金額ではないものの、支払いが遅れるほどに費用が増加していくため注意が必要です。

なお、支払期日を過ぎて請求書が手元にない場合は、速やかに再発行を依頼するのがおすすめです。

滞納が家族にバレる可能性がある

ミライバライを滞納すると、請求書や督促状が自宅に届くため、家族に滞納が知られる可能性があります。

特に、裁判所から「支払督促」などの通知が届いた場合は、封筒に裁判所名が記載されているため、内容を見られなくても気づかれるおそれがあります。

家族に知られたくない場合は、できるだけ早めに支払いを済ませ、通知が届かないように対応することが大切です。

ミライバライを滞納するとアイフルやライフカードが利用できない可能性がある

ミライバライを滞納すると、アイフル株式会社やその子会社であるライフカードの利用・申込みに影響が及ぶ可能性があります。

ミライバライを運営するAGミライバライ株式会社は、アイフル株式会社のグループ会社にあたり、同社の利用規約には、顧客情報をアイフルおよびその子会社・提携先に提供する旨が明記されています。

たとえば、利用規約第9条「お申込情報等の取扱い」には、以下のような内容が含まれています。

>> 9.(お申込情報等の取扱い)

(1)弊社は、お客様よりご提供いただいたお客様の情報(氏名・生年月日・住所・電話番号・Eメールアドレス・その他お客様に関する情報)、お申込いただいたお取引に関する情報、お客様の過去の本サービスの利用情報(別の販売店で本サービスを利用された場合の利用情報を含む)につきまして、以下の利用目的に必要な範囲で取得し、利用いたします。なお、電話番号については、現在および過去の有効性(通話可能か否か、携帯電話番号の区分等の情報など)を含むものとします。

中略

(2)弊社は、本サービスを提供するにあたり、業務委託先に、お客様の個人情報を必要な範囲で提供する場合があります。

(3)弊社は、本サービスに係る精算、取消しによる返金等のお客様対応を目的として、販売店に、上記(1)の情報、本サービスのお支払状況等の情報を提供する場合があります。

(4)弊社は、以下の範囲でお客様の個人データを第三者に提供することがあります。ただし、お客様が第三者提供の停止を希望する場合は遅滞なくこれを停止します。

①提供する第三者(以下、本項で「第三者」といいます。)の範囲:アイフル株式会社の有価証券報告書に記載されている子会社および提携先(※)

②第三者に提供される情報の内容:お客様の本申込みおよび本サービスに係る弊社との契約に基づく個人情報(申込事実情報、氏名・生年月日・住所・電話番号・Eメールアドレス等の本人特定情報、与信に関する情報、お取引および交渉経過等の情報)、本人確認情報および弊社の与信評価情報

中略

(5)弊社は個人情報の利用について、あらかじめお客様の同意を得た範囲内で弊社が当該情報を利用、提供している場合であっても、お客様から中止の申し出があった場合は、与信判断および与信後の管理の目的を除き、それ以降の弊社の利用、他社への提供を中止する措置をとります。ただし、請求書等業務上必要な書類に同封される宣伝物・印刷物についてはこの限りではありません。弊社は、お客様がお申込みに必要な情報の弊社への提供を希望しない場合および本規約の規約内容の全部または一部を承認できない場合、本サービスのご利用をお断わりすることがあります。ただし、お客様の個人情報の利用について、次の目的に利用することに同意しない場合でも、これを理由に弊社が本サービスのご利用をお断わりすることはありません。

①弊社の事業における新商品情報のお知らせ、関連するサービス

②弊社の事業における市場調査、商品開発

③弊社の事業における宣伝物・印刷物の送付、送信等の営業案内

※「アイフル株式会社の有価証券報告書に記載されている子会社」「提携会社」および「金融商品等」等は以下ホームページで公表しています。

アイフル株式会社 https://www.aiful.co.jp/

引用:利用規約 イマすぐ入金(Kyash) – AGミライバライ

このように、ミライバライでの滞納情報が同一グループ内で共有される可能性があるため、後にアイフルで借入を申し込んだり、ライフカードを新規で発行しようとした際に、審査に影響を及ぼすことが考えられます。

ミライバライの滞納が信用情報機関に記録されなくても、グループ企業間での情報共有によって、結果的に金融サービスの利用に制限が生じる場合がある点には注意が必要です。

実際にミライバライを滞納している人の声

ここからは、実際にミライバライを滞納している人の声を紹介します。

Yahoo!知恵袋

>> ミライバライ滞納についてです。

11月に支払わなくてはいけないのを忘れていて今年の1月に電話してピンクの紙を送ってもらいました。しかしそのピンクの紙の支払いも期限を過ぎてしまいました。この場合どうすればいいのですか?

>> 18歳です。

金融もしくはCICブラックになったかもしれません。人生終わりですか?

ゲームのちょっとした課金などに後払いチャージ式のバンドルカードやpaidy、KYASHを利用してきました。

そのうち、KYASHのほうで3000円をチャージし、あろうことか支払いを忘れてしまって結果として4ヶ月弱滞納してしまいました。

気づいたその日に早急に支払いを済ませましたが、KYASHでの後払いチャージが金輪際利用できなくなりました。

KYASHだけなのかそうでないのかを確かめるために、同じくAGミライバライが運営しているultra payをインストールしてチャージを試みましたが申請拒否。

バンドルやpaidyは運営が違うため依然として利用できますが、恐らくAGミライバライの提供する金融サービスは一切使えなくなったと思います。

3000円という少ない額面とはいえ、支払いを滞納したのは人間として恥ずべき行為であり、支払期日を失念したのも私の非です。

今後一切クレジットカードとか持てないのでしょうか?

金融ブラックって借金まみれで取り立てから逃げる地獄のような生活を送っている人、というイメージが自分の中では定着しているので結婚とかにも支障が出るのではと懸念しています。

「俺過去にやらかしてクレカ持てないんだ…」みたいな事になったら終わりですよね。

X(Twitter)

ミライバライを滞納した場合の対処法

ミライバライを滞納した場合の対処法は、以下の5つです。

- 請求書がない場合は再発行してもらう

- 支払いが難しい場合はAGミライバライ管理部に連絡する

- 短期バイトや副業で稼いで支払う

- 親にお金を借りる

- 弁護士に相談して債務整理をする

請求書がない場合は再発行してもらう

滞納分の支払いを希望しているものの、請求書を紛失してしまった場合は、ミライバライに連絡して請求書の再発行を依頼する必要があります。

後払いサービスセンター(ミライバライ)

- 電話番号:03-6778-0175

- 受付時間:平日 10:00〜17:00

なお、請求書の再発行には税込110円の手数料が発生します。

支払いが難しい場合は債務管理部に連絡する

返済が難しい場合でも放置せずに、返済に関して相談できるミライバライの債権管理部へ連絡しましょう。

AGペイメントサービス株式会社(債権管理部)

- 電話番号:077-500-3344

- 受付時間:平日 9:30~17:30

短期バイトや副業で稼いで支払う

ミライバライの滞納が払えない場合は、短期バイトや副業で収入を得て支払うことを検討しましょう。

ミライバライの利用額の上限は5万円程度のため、日払いの仕事などで早期に資金を用意すれば、遅延損害金が膨らむ前に解決できます。放置せず、現実的な対処を優先することが大切です。

親にお金を借りる

どうしても支払いのための資金が用意できない場合は、最終手段として親など信頼できる家族からお金を借りることも選択肢の一つです。

インターネット上では「消費者金融から借りればよい」といった情報も見られますが、金利は通常15〜20%と高く、5万円程度の滞納額であっても負担が大きくなります。

高金利の借入れに頼るよりも、家族に事情を説明し、必要な金額を借りる方が現実的で負担も少ないといえます。

弁護士に相談して債務整理をする

ミライバライ以外にも複数の滞納や借金がある場合や、他の借入の影響でミライバライの支払いが困難な場合には、弁護士に相談して債務整理を検討することも一つの方法です。

債務整理とは、法律に基づいて借金の減額や免除を図る手続きで、おもに以下の3つの方法があります。

| 任意整理 | 業者と直接交渉し、利息のカットや返済計画を調整する方法 |

| 個人再生 | 裁判所の認可を受けて借金を大幅に減額する手続き |

| 自己破産 | 裁判所の許可により、借金の返済義務を免除してもらう制度 |

上記はいずれも民事再生法や破産法に基づいた正式な手続きであり、複雑なため弁護士に依頼するのが一般的です。たとえば任意整理であれば、費用の相場は1社あたり2〜5万円程度とされています。

弁護士に依頼することで、債権者からの取り立てが止まるなどのメリットもあります。ただし、ミライバライの滞納のみで債務整理を行うと、弁護士費用の方が高額になる可能性があるため、ほかにも多重債務がある人に適した方法です。

現在では、無料相談を受け付けている法律事務所も増えています。借金に悩んでいる場合は、早めに専門家へ相談することが重要です。

ミライバライってどんなサービス?

最後に、ミライバライがどのようなサービスかについて、概要を簡単にご紹介します。

ミライバライは、ECサイトや一部のプリペイド決済サービスに対応した後払い決済サービスであり、商品購入後に請求書で代金を支払う形式を採用しています。サービスの運営は、アイフルグループの一員であるAGミライバライ株式会社が行っています。

| 会社名 | AGミライバライ株式会社(英訳名:AG MIRAIBARAI CO., LTD.) |

| 所在地 | 〒105-0014 東京都港区芝二丁目31-19 バンザイビル3F |

| 設立 | 2020年6月1日 |

| 業務内容 | 後払い決済サービス「ミライバライ」運営(EC通販向け後払い決済) |

| 代表者 | 代表取締役社長 藤井 由大 |

| 資本金 | 1億円 |

| グループ会社 | アイフル株式会社ライフカード株式会社AG債権回収株式会社AGギャランティー株式会社あんしん保証株式会社 など |

まとめ

ミライバライを滞納したまま放置すると、裁判や差し押さえに発展する可能性があり、家族に知られてしまうリスクも生じます。

滞納した場合は放置せず、ミライバライに相談して支払期日の延長を依頼することが重要です。滞納額が5万円前後であれば、遅延損害金が大きくなる前にできる限り早めに支払うのが望ましいでしょう。

一方で、ほかにも複数の借入や滞納がある場合には、自力での返済が難しくなることもあります。そのような場合は、弁護士に相談して債務整理を検討することをおすすめします。

関連記事

ソフトバンクの滞納で法律事務所から連絡!解約や裁判はいつ起きる?

その他

2025.08/21

自動下書き090金融からの借金は踏み倒しOKってホント?自動下書き

その他

2025.05/28

借金で裁判・判決後・流れはどうなる?裁判になった場合の対処法

その他

2025.05/28

家賃滞納の裁判に負けるとどうなる?無視はダメ?和解のポイントとは

その他

2025.05/28

支払督促に異議申し立てをした後の和解までの流れは?対処法は?

その他

2025.05/20

引田法律事務所の時効援用が失敗するケースと対処法

その他

2025.05/20