任意整理したら住宅ローンはいつから組める?審査に通りやすくするコツも紹介

任意整理

投稿日: 2025.02.17 | 更新日: 2025.02.17

「任意整理したいけど、住宅ローンが組めなくなるって本当?」

「任意整理したら、住宅ローンにどんな影響が出るか知りたい」

将来的に住宅ローンを組みたいと考えている場合、任意整理の影響が心配になる方もいるでしょう。

任意整理すると、完済から5年経つまでは新規の借り入れができなくなり、住宅ローンも組めません。

ただし、住宅ローン返済中に、その他の借金を任意整理することは可能です。

今回は任意整理が住宅ローンに及ぼす影響や、住宅ローンの審査基準・通りやすくするためにできることを解説します。

任意整理後に住宅ローンを組めた人の体験談や、住宅ローン返済中に任意整理するとどうなるかも紹介するため、ぜひ参考にしてください。

▼関連記事

任意整理とは?後悔しないために知っておきたいメリットや注意点などわかりやすく解説!

任意整理するとできなくなることとは?

任意整理すると信用情報に事故情報が載る(通称「ブラックリスト」になる)ため、次のことができなくなります。

- クレジットカードの利用・新規発行

- スマートフォンなどの分割払い

- ローン契約や新規借り入れ

- 借金の保証人

- アパートなどの賃貸借契約

ローンの契約や新規借り入れには住宅ローンも含まれており、任意整理後すぐに住宅ローンを組むことは難しいでしょう。

その他のブラックリストになる影響については、次の記事を参照してください。

▼関連記事

債務整理のブラックリストはいつ消える?期間やリスクを徹底解説

任意整理後5年経てば住宅ローンを組めるようになる

目安として、任意整理して借金を完済後、5年経てば住宅ローンを組めるようになります。

なぜなら、信用情報から事故情報が削除されるのが、完済から約5年後のためです。

住宅ローンと任意整理の関係について、以下で詳しく解説します。

住宅ローンは信用情報をチェックされる

住宅ローンを組む際の審査では、信用情報をチェックされます。

信用情報には、任意整理を含む債務整理や支払い延滞などの履歴が登録されており、主要な機関は次の3つです。

| 信用情報機関 | 主な加盟業者 | 記載される期間 |

| CIC (株式会社シー・アイ・シー) | クレジットカード会社消費者金融 | 5年 |

| JICC (株式会社日本信用情報機構) | 消費者金融 | 5年 |

| KSC (全国銀行個人信用情報センター) | 銀行信用金庫 | 5年 |

消費者金融やクレジットカード会社などの各金融機関は、1つ以上の信用情報期間に加盟しています。

クレジットカードやローンの新規申し込みがあると、信用情報に事故情報を照会し、支払い能力がある人かどうか判断するのです。

任意整理中に住宅ローンは組めない

任意整理後、借金を完済して約5年経つまでは信用情報に事故情報が載っているため、住宅ローンを組むことは難しいといえます。

逆にいうと、5年経って事故情報が消えると、住宅ローンへの申し込みは可能です。

住宅ローンを組むことを検討している場合は、まずは借金を完済することを優先し、5年経過するまで待つことをおすすめします。

住宅ローンを通りやすくするためにできることとは?

事故情報が削除されて住宅ローンへ申し込めるようになっても、審査には年収や年齢、勤続年数など多くの要素がかかわるため、必ず通るとは限りません。

ここでは、住宅ローンを通りやすくするためにできることを解説します。

配偶者や家族名義で申し込む

任意整理した本人が申し込めない場合は、配偶者や家族の名義で申し込むのも方法の1つです。

任意整理して事故情報が記載されるのは本人のみで、家族への影響はないためです。

配偶者や家族に安定した収入があり、条件を満たせるようであれば、ローンを組むことに問題はありません。

信用情報から事故情報が削除されたかチェックする

住宅ローンに申し込む前に、信用情報から事故情報が削除されたか確認してください。

借金の完済から5年が経過していることが目安ですが、時期がはっきりしない場合、各信用情報機関に情報開示を申し込むと確実です。

情報開示とは、申し込み者本人の信用情報を確認する方法で、詳細は次のとおりです。

| 信用情報機関 | CIC | JICC | KSC |

| 方法 | ・インターネット ・郵送 | ・スマホアプリ ・郵送 | ・インターネット ・郵送 |

| サービス日時 | ・インターネット:毎日8:00~21:45 | 365日 | 365日 |

| かかる時間 | ・インターネット:即時 ・郵送:10日 | ・クレジットカード+電話認証:数分〜数時間 ・マイナンバーカード認証:1〜3日 ・郵送:5〜7日 | ・インターネット:3〜5営業日 ・郵送:1週間〜10日 |

| 必要なもの | インターネット: ・パソコン ・スマホ ・クレジット契約に使用した番号を通知できる電話 郵送: ・開示申し込み書 ・本人確認書類など必要書類 | スマホアプリ: ・スマホ ・対象のカード+届け出た電話番号 郵送: ・本人確認書類 | インターネット: ・パソコン ・スマホ ・マイナンバーカード 郵送: ・本人確認書類 |

| 手数料 | ・インターネット:500円 ・郵送:1,500円 | ・データ:1,000円 ・郵送:1,300円 | ・インターネット:1,000円 ・郵送:1,679〜1,800円 |

どの機関でも費用は1,000〜1,500円程度で、インターネットと郵送での情報開示に対応しています。

それぞれかかる時間や手数料が異なるため、自分に合った方法を選択してください。

頭金を準備しておく

可能な範囲で頭金を用意しておくと、審査に通る可能性が高まります。

頭金とは、住宅ローンで借り入れるお金とは別に、最初に払うまとまったお金です。

頭金を払うことで借り入れ額が少なくなるため、審査に通りやすくなるだけでなく、返済も楽になります。

頭金の金額に明確な決まりはないものの、借り入れ希望額の10〜20%程度を用意できると理想的です。

例えば、2,000万円借り入れるなら200~400万円、3,500万円借り入れるなら350〜700万円が目安となります。

住宅ローン審査で重視される10の要素

住宅ローンを組むためには、厳しい審査を通過する必要があります。

国土交通省の「令和5年度 民間住宅ローンの実態に関する調査」を参考に、住宅ローンの審査で重視される10の要素を以下にまとめました。

- 申し込み時・完済時の年齢が重要

- 健康状態と団信の審査

- 年収や収入の安定性・勤続年数

- 返済負担率と融資可能額

- 不動産の担保価値や評価

- 営業エリアとの一致状況

- 連帯保証人の有無や条件

- 他のローンの返済履歴や債務状況

- 申し込み者のこれまでの取引実績

- 家族構成や扶養者の数

1つずつ詳しく解説します。

1.申し込み時・完済時の年齢が重要

もっとも多くの金融機関が審査項目として採用しているのが、申し込み者の現在の年齢や、完済時の年齢です。

年齢が若いほど、今後収入が上がっていく可能性があるためプラス評価になります。

反対に、30〜40代で収入が安定していない場合は、マイナス評価になる可能性が高いでしょう。

また、ローン返済は長期に渡るため、完済時の年齢もチェックされます。

多くの金融機関で完済時の上限年齢が80歳未満とされているものの、年齢が高いほど病気や死亡のリスクが高まるため、なるべく早い段階で申し込むのがおすすめです。

2.健康状態と団信の審査

国土交通省の調査において、完済時年齢の次に重要視されていたのが健康状態です。

住宅ローンは、完済まで長期に渡って支払いが続きます。その間きちんと働き続けられるか、既往歴や現在の健康状態をチェックされるのです。

ローンを組む際には団体信用生命保険(団信)への加入が必要で、健康状態を告知する告知書を提出します。

健康に問題があり団信の審査に落ちた場合は、条件が緩めの「ワイド団信」や、別の金融機関への申し込みを検討する必要があるでしょう。

3.年収や収入の安定性・勤続年数

年収や収入の安定性も、多くの金融機関でチェックされています。

必ずしも年収が多ければいいというわけではなく、完済まで安定して払える業種・職種であるかや、雇用形態を確認されます。

そのため、自営業者や契約社員に比べると、公務員や一般企業の正社員のほうが審査に通りやすいでしょう。

また、同じ会社に長く勤めていることも、安定性が高いと判断される要素の1つです。

4.返済負担率と融資可能額

住宅ローンの申し込みにおける、返済負担率や融資可能額も確認されます。

返済負担率とは、収入に対する返済額の割合をいい、収入の20〜25%が目安です。

収入に対して返済負担率が高すぎると、きちんと支払っていけるのかを疑問視され、審査落ちする可能性があるため注意してください。

融資可能額(融資率)は、家の購入額に対する住宅ローンの割合で、数値が高いほど審査にも通りにくくなります。

できれば頭金を用意し、融資率が9割以下になるように調整するといいでしょう。

5.不動産の担保価値や評価

契約したい不動産の担保価値・評価もチェックされます。

万が一返済できなくなった場合、債務を回収するため、不動産は競売にかけられます。

債務を回収できない物件は担保価値がないため、審査に落ちるリスクが高まるのです。

不動産の査定サイトで見積もりを取ると、不動産のおおよその価値がわかるため、活用してみてください。

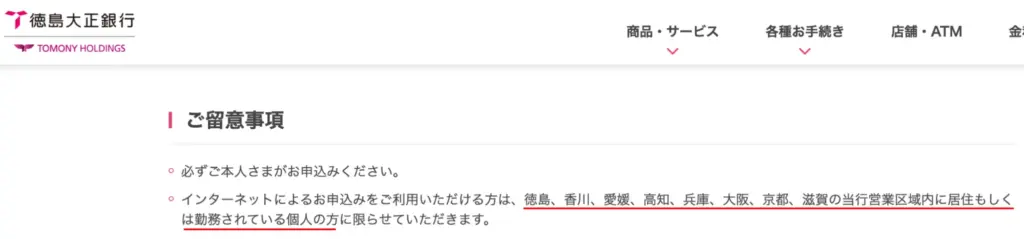

6.営業エリアとの一致状況

地方銀行の住宅ローンの場合、利用が営業エリア内の居住者に限定される場合があります。

参考:徳島大正銀行

対象エリア外から申し込んでも、審査落ちする可能性が高いため注意してください。

7.連帯保証人の有無やその条件

住宅ローンを組む際、原則として連帯保証人は不要ですが、次のような場合に求められる可能性があります。

- ペアローンに申し込む

- 家族の収入を合算する

- 共有の名義で購入する

- 保証会社だけでは担保が不十分である

複数人での名義や購入になると、片方に万が一のことがあった場合、連帯保証人が契約者と同等の支払い義務を負うため注意が必要です。

また、申し込み者の収入が不安定・勤続年数が短いなど、支払い能力が不十分と判断されると、連帯保証人を求められる可能性があるでしょう。

8.他のローンの返済履歴や債務状況

申し込み者のクレジットカード・カードローンなどの返済履歴や、債務状況もチェックされます。

信用情報機関に照会した際、事故情報が記載されていると、審査に通ることは難しいでしょう。

申し込みは家族の名義にするか、事故情報が削除されたことを確認してから行ってください。

9.申し込み者のこれまでの取引実績

申し込み者と金融機関の、これまでの取引実績も審査のポイントです。

任意整理をした過去がある金融機関ではいわゆる「社内ブラック」状態となり、審査に落ちる可能性が高まるため注意してください。

社内ブラックとは…各金融機関が独自に管理する、顧客の金融事故情報のこと。登録されると、信用情報機関から情報が削除されてもローンには通らなくなる。

ただし、長期に渡って付き合いがあれば、実績としてプラスに働く可能性もあります。

10.家族構成や扶養者の数

家族構成や扶養者の数も、審査に影響します。

一人暮らしで実家が遠方の人に比べると、成人済みの同居家族が多い人ほど、返済能力があると判断されやすいでしょう。

反対に、収入のない配偶者や子どもが多いと、生活費や養育費の負担が多いとみなされ、評価はマイナスになります。

とはいえ、そこまで重視される項目ではないため、独身や子どもがいる人でも大きな問題にはなりません。

任意整理後に住宅ローンを組めた人の体験談と成功のポイントを解説

ここでは、任意整理後に住宅ローンを組めた人の体験談を紹介します。

- 完済から5年後に1,400万円の住宅ローン借り入れに成功した事例

- 完済から8年後に3社に断られ、住宅支援機構で借り入れた事例

自分の場合に当てはめながら、参考にしてみてください。

完済から5年後に1,400万円の住宅ローン借り入れに成功した事例

| 住宅ローンを申し込んだ時期 | 完済から5年後 |

| 物件の価格 | 2,000万円 |

| 費用の内訳 | 頭金:600万円 借り入れ:1,400万円 |

| 申し込みの結果 | 銀行3社に申し込み1社で審査が通った |

36歳の男性が、完済から5年後に1,400万円の借り入れに成功した事例です。

住宅ローンに申し込んだのは、完済後5年経過してからでした。

その間に申し込んでも審査に通らないことを知っていたため、頭金を貯めることに専念。

物件価格は2,000万円で、うち頭金で600万円を支払い、1,400万円の借り入れを申し込みました。

その結果、銀行3社に申し込んだうち1社で審査が通り、借り入れに成功しています。

正社員としての勤続年数が長かったことや、頭金をある程度用意できたことが、審査通過のポイントになったと考えられます。

出典:https://hibiki-law.or.jp/debt/ninni/9692/

完済から8年後に3社に断られ住宅支援機構で借り入れた事例

| 住宅ローンを申し込んだ時期 | 完済から8年後 |

| 物件の価格 | 3,000万円 |

| 費用の内訳 | 頭金:100万円 借り入れ:2,900万円 |

| 申し込みの結果 | 銀行3社に申し込んだが落ちた住宅支援機構で審査が通った |

38歳の男性が、完済から8年後に住宅支援機構で借り入れた事例です。

住宅ローンに申し込んだのは、完済後8年経過してからでした。

物件価格は3,000万円で、うち頭金で100万円を支払い、2,900万円の借り入れを希望していました。

銀行3社に申し込んだもののすべて落ちてしまい、最終的には住宅支援機構での借り入れに成功。

毎月の支払いやスマホ料金を延滞しないよう心がけ、信用情報をクリーンに保っていたことが、審査に通った要因の1つだと考えられます。

出典:https://hibiki-law.or.jp/debt/ninni/9692/

住宅ローン返済中に任意整理するとどうなる?

住宅ローンの返済中でも、住宅ローン以外の借金を任意整理することは可能です。

住宅ローンは担保付の融資のため任意整理できませんが、住宅ローンを対象から外せば問題ありません。

そのため、住宅ローンを含む支払いが厳しい場合は、任意整理して住宅ローン以外の借金を減額することで、家を残したまま支払いの負担を減らせます。

ただし、家の資産価値がローンの残債より高いと「家を売って借金返済にあてるべき」と判断され、債権者が交渉に応じない可能性もあるでしょう。

住宅ローンの支払いが難しくなった場合は、ローン会社に返済期間の延長や金利の引き下げなどを相談するか、金利の低い他の金融機関での借り換えを検討してみてください。

また、差し押さえられて競売にかけられる前に、通常の市場価格で家を任意売却し、その資金で住宅ローンを返済する方法もあります。

差し押さえを避けることで、信用情報への影響も避けられるでしょう。

将来住宅ローンを組みたい方は早めに任意整理しよう

任意整理すると、完済から5年は新たなローンの借り入れができません。

信用情報に事故情報が記載されているうちは、住宅ローンの審査にも通らないため注意してください。

住宅ローンを通りやすくするためには、事故情報が消えたかチェックした上で、頭金の用意や家族名義で申し込む方法があります。

他にも、年齢・年収・勤続年数などさまざまな要素で審査されるため、あらかじめ確認しておくのがおすすめです。

将来住宅ローンを組みたいと考えているなら、早い段階で任意整理し借金を精算しておくといいでしょう。

関連記事

任意整理中に楽天カードを作れた人はいる?審査に通るコツを解説

任意整理

2025.06/03

任意整理後に2回滞納するとどうなる?回数別の影響や対処法を解説

任意整理

2025.06/03

任意整理をすると連帯保証人になれない?理由や影響・対処法を解説!

任意整理

2025.05/29

任意整理が賃貸契約と更新に与える影響とは?審査を通すポイントも解説

任意整理

2025.03/31

任意整理の失敗例と体験談から学ぶ成功させるためのポイント

任意整理

2025.03/31

任意整理で滞納したらどうなる?影響や対処法・体験談を解説

任意整理

2025.03/28