債務整理にかかる費用相場は?払えないときの対策を紹介

債務整理

投稿日: 2025.01.30 | 更新日: 2025.02.14

「債務整理にかかる費用相場はどれくらい?」

「費用が払えないときの対策を知りたい」

債務整理を検討しているとき、もっとも気になるのが費用のことではないでしょうか。

任意整理では1社につき25,000円〜、個人再生や自己破産では300,000円〜と高額な費用がかかります。

そのため、本当に支払えるのか不安になる人も少なくありません。

そこで、本記事では債務整理にかかる費用相場や、払えないときの対策について解説します。

費用の安いおすすめ法律事務所も紹介しているため、なるべく安く債務整理したい方は参考にしてください。

債務整理にかかる費用の平均は?

債務整理にかかる費用の平均は次のとおりです。

| 任意整理 | 個人再生 | 自己破産 | |

| 弁護士費用 | ・相談料:0円〜 ・着手金:25,000円〜 ・報酬金: 減額報酬 / 減額分の11%〜 解決報酬 / 1社22,000円 過払い金報酬 / 訴訟あり22%・訴訟なし27% | 300,000円〜600,000円 | 300,000円〜600,000円 |

| 裁判費用 | なし | 25,000円〜(※ 代理人弁護士が付いていない場合) | 同時廃止事件:22,000円〜 管財事件:200,000円〜 |

債務整理は法律事務所に依頼して行うのが基本で、弁護士費用と裁判費用がかかります。

裁判所を介さない任意整理は比較的費用が安く、裁判費用がかかる個人再生や自己破産は高額になりやすい傾向があります。

【種類別】法律事務所に債務整理を依頼した場合の費用相場

ここでは、債務整理の種類別に、法律事務所に債務整理を依頼した場合の費用相場を詳しく解説します。

任意整理の場合

任意整理でかかる費用は、1社あたり25,000円〜50,000円程度です。

| 相談料 | 0円〜 |

| 着手金 | 25,000円〜 |

| 報酬金 | 減額報酬:減額分の10%〜 解決報酬:1社22,000円〜 過払い金報酬: 訴訟あり:22%以下 訴訟なし・27%以下 |

任意整理では裁判所を利用しないため、かかるのは弁護士費用のみとなります。

個人再生や自己破産に比べて手続きが簡単で、比較的リーズナブルに行える方法です。

ただし、1社ごとに費用が発生するため、債権者の数が多いほど多くの費用がかかります。

任意整理では債権者が選べることから、費用を抑えたい場合は、借金額の大きいところだけ行うことも検討してください。

事例の一つとして、4社から計220万円の借金があったAさんは、任意整理して月々の返済を95,000円から38,000円まで減額し、かかった費用は160,000円でした。

個人再生の場合

個人再生でかかる費用は、総額で300,000円〜600,000円が目安です。

| 弁護士費用 | 相談料・着手金・報酬金 | 300,000円〜600,000円 |

| 裁判費用 (※各地の裁判所により異なる) | 収入印紙 | 10,000円〜 |

| 切手代 | 4,200円〜 | |

| 予納金(官報公告料) | 12,000円〜 |

個人再生は5分の1〜10分の1まで大きく借金を減額できますが、弁護士費用と裁判費用の両方がかかる分、費用が膨らみやすいといえるでしょう。

費用の比率がもっとも大きいのは報酬金で、住宅ローン特則を利用して家を残す場合は、残さない場合に比べると費用が高くなります。

事例の一つとして、5社から計5000,000円の借り入れがあったBさんは、個人再生によって1000,000円まで借金が減り、かかった費用は432,000円でした。

自己破産の場合

自己破産でかかる費用は、総額で300,000円〜600,000円が目安です。

| 弁護士費用 | 相談料・着手金・報酬金 | 300,000円〜600,000円 | |

| 裁判費用 | 同時廃止事件 | 収入印紙代 | 1,500円〜 |

| 切手代 | 数千円〜 | ||

| 予納金(官報公告料) | 20,000円〜 | ||

| 管財事件 | 収入印紙代 | 1,500円〜 | |

| 切手代 | 数千円〜 | ||

| 予納金(官報公告料) | 200,000円〜 | ||

自己破産も弁護士費用と裁判費用の両方がかかるため、金額が大きくなりやすい手続きです。

申立人に財産がなく予納金を払えない状態の場合は同時廃止事件、費用に充てられるだけの財産がある場合は管財事件になります。

どちらになるかは裁判所が判断しますが、一般的には330,000円以上の現金または200,000円以上の財産があると管財事件として扱われます。

事例の一つとして、4000,000円の借金があったCさんは、自己破産の申し立てに必要な200,000円を回収した過払い金で支払いました。

このように借金が免除された上、弁護士費用や裁判費用もかけずに済むケースも存在することを覚えておくとよいでしょう。

報酬基準には上限が設けられている

弁護士や司法書士に債務整理を依頼する際の報酬基準には、それぞれ上限が設けられています。

| 弁護士 | 着手金 | 上限なし |

| 解決報酬金 | 22,000円以下 / 社 | |

| 減額報酬金 | 減額分の11%以下 | |

| 過払い金報酬 | 訴訟なし:22%以下 訴訟あり:27%以下 | |

| 司法書士 | 定額報酬 | 55,000円以下 / 人 |

| 減額報酬 | 11%以下 | |

| 過払い金報酬 | 訴訟なし:22%以下 訴訟あり:27%以下 |

(※金額は税込)

債務整理の費用は法律事務所ごとに自由に決められますが、上記の範囲内で設定されるのが一般的です。

この基準よりも安いかどうか、反対に高すぎないかどうかも、利用する法律事務所を見極めるポイントの一つになるでしょう。

参考:日本弁護士連合会「債務整理事件処理の規律を定める規程」

参考:日本司法書士会連合会「債務整理事件の処理に関する指針」

債務整理の費用が高くなりやすいケース

債務整理の費用が高くなりやすいケースは次のとおりです。

- 債権者の数が多い

- 債権者に訴訟を起こされている

- 過去にも債務整理している

当てはまるものがないか、一つずつチェックしてみてください。

債権者の数が多い

任意整理では、債権者の数や借金額が多いほど費用が高くなります。

基本的に1社ごとに報酬が設定されるため、1社あたり50,000円の費用がかかる場合、債権者が10社だと500,000円が必要です。

ただし、借入金額が少ない、またはすぐに返済できる債権者は、対象から外すことで費用を抑えられます。

一方、自己破産では財産がある・事業を営んでいる・債権者が多いなどの場合に破産管財人がつき、費用が20万程度増える可能性が高いでしょう。

債権者に訴訟を起こされている

債務整理で弁護士費用が高くなる原因の一つに、債権者から訴訟を起こされているケースがあります。

任意整理で交渉が長引いたり、債権者が強制的に財産を回収しようとしたりして訴訟に発展すると、書類作成や交渉費用が別途必要です。

そのため、訴訟される可能性がある場合は事前に弁護士に相談し、対応や追加費用を確認しておくとよいでしょう。

その他、調査の結果過払い金が判明したものの、債権者が支払いに応じなかった場合、訴訟を起こして過払い金を請求できます。

この場合も手続きにかかわる費用が増えるため、訴訟なしの場合に比べると費用は高くなるでしょう。

過去にも債務整理している

過去にも債務整理していた場合、費用がより高くなる恐れがあります。

個人再生や自己破産は、7年が経過すると再び債務整理が可能です。

しかし、1回目の債務整理で失敗しているため信用が低く、必然的に裁判所の審査は厳しくなります。

特に自己破産では、1回目は多くの場合、費用の安い同時廃止事件の手続きになります。

しかし、2回目となるとより厳しい審査のために破産管財人が選出され、管財事件として扱われる可能性が高いでしょう。

同時廃止事件と管財事件では、裁判でかかる費用が大きく変わってきます。

| 同時廃止事件 | 管財事件 | |

| 弁護士費用 | 300,000円〜600,000円 | 300,000円〜600,000円 |

| 裁判費用 | 22,000円〜 | 200,000円〜 |

そのため、2回目以降に債務整理する際は注意が必要です。

債務整理の費用が払えないときにできる対策

債務整理でかかる費用や高くなりやすいケースを把握したものの、払える金額でないと不安に感じる人も少なくないでしょう。

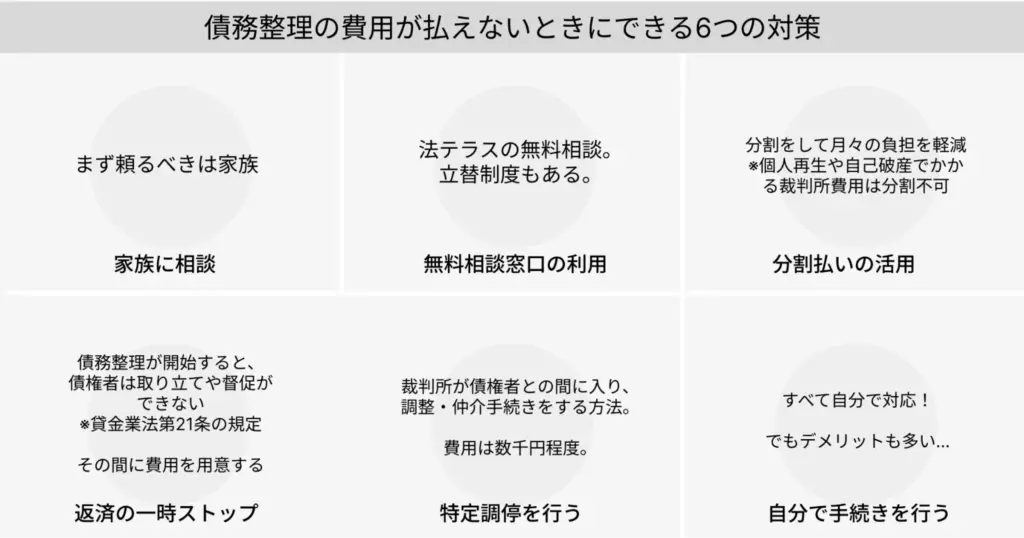

ここでは、そんなときにできる対策を6つ紹介します。

- 家族に相談する

- 法テラスの無料相談や立替制度を利用する

- 分割払いで支払う

- 返済がストップしている間に用意する

- 特定調停を行う

- 自分で手続きを行う

自分にできそうなものを試してみてください。

家族に相談する

もし相談できる余地があるなら、まずは家族を頼るのがおすすめです。

家族から借りられた場合、利率が高い業者から借りるよりもお得になります。

また、返済額を増やしたり、債務整理の費用を早めに積み立てることで利息の負担も減り、早く返済を終えられます。そのあとに家族に返済すれば、結果的に費用を抑えることにもつながります。

家族に債務整理の費用を借りるには、借金の理由の説明や、きちんと返済できる証拠として返済計画を提示することが大切です。

まだ相談していないのであれば、家族の協力を得られるかまずは話し合ってみてください。

法テラスの無料相談や立替制度を利用する

法テラスの無料相談や、立替制度を利用する方法もあります。

法テラスは、法的なトラブル解決のために国が設立した機関です。

無料法律相談は、全国にある法テラス事務所で1回30分・3回まで利用できるため、一度相談してみてもいいでしょう。

立替制度は、弁護士へ依頼する際に解決する見込みがあり、収入や資産が一定基準以下の場合に利用できます。

利息はなく分割払いも可能なため、条件を満たす場合はぜひ検討してみてください。

分割払いで支払う

債務整理を弁護士に依頼すると、分割払いでの支払いが可能です。

債務額や支払い期間にもよりますが、多くの法律事務所では3〜36回程度の支払い回数に設定されています。

そのため、生活費を圧迫することなく、無理のないペースで支払いができるでしょう。

返済がストップしている間に用意する

返済を止めている間に費用を用意する方法もあります。

法律事務所に債務整理を依頼し、債権者に受任通知が送られた時点で、返済は一時的にストップします。

貸金業法第21条の規定により、債務整理の手続き開始から解決までの間、債権者は取り立てや督促ができないためです。

そのため、それまで返済に充てていた分を着手金として支払ったり、積み立てて報酬金として支払ったりできます。

債務整理にかかる期間の目安は次のとおりです。

| 任意整理 | 2ヶ月〜4ヶ月 |

| 個人再生 | 1年 |

| 自己破産 | 2ヶ月〜半年 |

この期間に計画的に支払うことで、事件解決後の借金返済と重複することなく、無理のない返済がかなうでしょう。

特定調停を行う

特定調停をするのも、費用を安く済ませる方法の一つです。

特定調停は裁判所が債権者との間に入り、調整・仲介手続きをする方法です。弁護士に依頼せず自分で行うことから、費用は数千円程度と安く済みます。

ただし、手続きが非常に難しい点に注意が必要です。令和5年の司法統計年報では成功率が約17%となっているため、必要な手続きについてしっかりと調べたうえで行ってください。

また、減額できるのは利息程度で、個人再生や自己破産のような大幅な減額は期待できません。

さらに、返済が滞った場合は即時給与が差し押さえられる強制力を持つ点にも注意が必要です。

自分で手続きを行う

債務整理は弁護士や司法書士に依頼せず、自分で行うことも可能です。

しかし、次のようなデメリットが多いため、基本的にはおすすめできません。

- 債権者からの督促が止まらない

- 法律の専門知識が必要で手続きが難しい

- 手間や時間がかかる

- 相手が交渉に応じてくれない

- 大幅な減額が期待できない

- まわりの人にバレる恐れがある

確実に債務整理するためには、信頼できる専門家に依頼すると安心です。

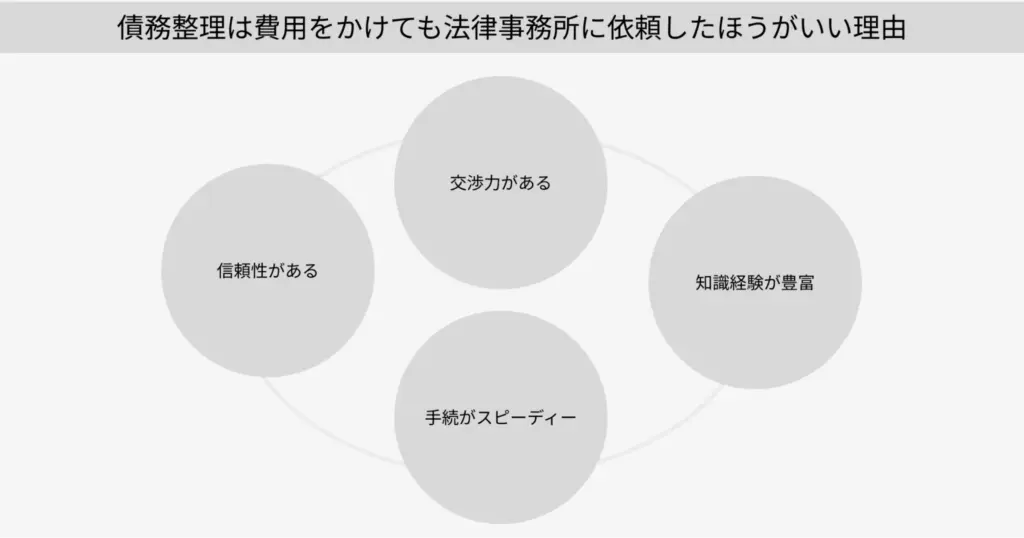

債務整理は費用をかけても法律事務所に依頼したほうがいい理由

弁護士や司法書士に依頼すると、債権者(カード会社や貸金業者)からの信頼が得られるため、交渉がスムーズに進みやすくなります。

個人で交渉すると、相手が応じてくれなかったり、専門用語で混乱させられたりして、結局相手の言い分に従わざるを得ないことも考えられます。

その点、弁護士は経験や交渉力に長けており、より良い条件を引き出すことが期待できるでしょう。

さらに、法律事務所に依頼すれば、取り立てや督促がすぐに止まり、精神的な負担も軽減されます。手続きも専門家が一括して行うことから、早期の解決が見込めます。

安く済ませようとして個人で失敗するよりも、費用をかけて法律事務所に債務整理を依頼する方がメリットが多く、おすすめです。

弁護士と司法書士どっちがいい?債務整理にかかる費用を比較

弁護士と司法書士では、債務整理で扱える範囲に次のような違いがあります。

| 弁護士 | 司法書士 | |

| 任意整理 | ◎ | ◯ 1社あたり140万円以下で可能 |

| 個人再生 | ◎ | △ 書類作成のみ |

| 自己破産 | ◎ | △ 書類作成のみ |

| 過払い金請求 | ◎ | ◯ 1社あたり140万円以下で可能 |

弁護士はすべての手続きを扱えるのに対し、司法書士は1社あたり140万円以下の債務しか扱えません。

また、司法書士が個人再生や自己破産に関して行えるのは書類作成のみとなり、申し立て代理人になれるのは簡易裁判所までです。

地方裁判所の申し立て代理人にはなれないため、司法書士に個人再生や自己破産を依頼した場合、裁判所とのやりとりを自分で行わなければなりません。

そのため、1社あたりの債務額が140万円を超えている場合や、複数社から借り入れがあり個人再生や自己破産の可能性がある場合は、始めから弁護士へ依頼するべきでしょう。

一方で、借金額が少なく任意整理や過払い金請求をしたい場合は、司法書士に依頼すると費用を抑えられます。

参考:司法書士法第三条

費用が安いおすすめ法律事務所3選

費用が安いおすすめの法律事務所3選は次のとおりです。

| FAST法律事務所 | ひろた法律事務所 | 五代法務事務所 | |

|---|---|---|---|

| ロゴ | |||

| 初回相談料 | 無料 | 無料 | 無料 |

| 着手金(税込) | 無料 | 11,000円〜 | 無料 |

| 成功報酬 (任意整理・税込) | 22,000円〜 | 11,000円〜 | 22,000円〜 |

| 分割払い | ◯ | ◯ | ◯ |

| 本社所在地 | 東京都港区 | 大阪府大阪市 | 千葉市中央区 |

| 対応地域 | 全国 | 全国 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 | 記載なし | 平日8:00〜20:00 |

| 相談方法 | 電話 メール LINE オンライン | 電話 メール 対面 | 電話 メール 対面 |

| URL | https://fastlaw.jp/ | https://www.hirota-law.com/ | http://www.godai-official.com/ |

今回は、特に任意整理にかかる費用が安い事務所を厳選しました。

任意整理を安く済ませたいと考えている方は、ぜひ参考にしてください。

FAST法律事務所

引用:FAST法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 東京都港区 |

| 対応地域 | 全国 |

| 営業時間 | 10:00〜19:00 土日祝日可 |

| 相談方法 | 電話 メール LINE オンライン |

| URL | https://fastlaw.jp/ |

FAST法律事務所の特徴

- 着手金が無料

- LINEやオンライン相談もOK

- 土日祝日も相談できる

FAST法律事務所は、着手金無料で利用できる法律事務所です。

任意整理の成功報酬も1社あたり22,000円(税込)〜と、低価格に設定されています。

LINEやオンラインなど、豊富な相談方法があり利用しやすいでしょう。

またメールやLINEなら、土日祝日にかかわらず24時間受け付けているのも便利なポイントです。

相談は何度でも無料で対応しているため、まずは気軽に相談してみてください。

ひろた法律事務所

引用:ひろた法律事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 11,000円〜 |

| 成功報酬(任意整理・税込) | 11,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 大阪府大阪市 |

| 対応地域 | 全国 |

| 営業時間 | 記載なし |

| 相談方法 | 電話 メール 対面 |

| URL | https://www.hirota-law.com/ |

ひろた法律事務所の特徴

- 相談が何度でも無料

- 過払い金調査も無料で対応

- 成功報酬が11,000円(税込)〜と安い

ひろた法律事務所は、大阪府大阪市に拠点を構える法律事務所です。

相談は何度でも無料のほか、過払い金調査も無料で行っています。

任意整理の着手金・成功報酬ともに1社あたり11,000円(税込)〜と低料金で、費用を抑えて利用できるでしょう。

分割払いにも対応しているため、弁護士費用が心配な方も一度相談してみてください。

五代法務事務所

引用:五代法務事務所

| 初回相談料 | 無料 |

| 着手金(税込) | 無料 |

| 成功報酬(任意整理・税込) | 22,000円〜 |

| 分割払い | ◯ |

| 本社所在地 | 千葉市中央区 |

| 対応地域 | 全国 |

| 営業時間 | 平日8:00〜20:00 |

| 相談方法 | 電話 メール 対面 |

| URL | http://www.godai-official.com/ |

五代法務事務所の特徴

- 着手金が無料

- 任意整理以外も低料金

- 24時間以内のスピード対応

五代法務事務所は、低価格を売りにしている法務事務所です。

相談が無料なのはもちろん、任意整理の着手金も無料で、成功報酬は1社あたり22,000円(税込)〜に設定されています。

また、自己破産が110,000円(税込)という料金も、業界最低水準となっています。

問い合わせから24時間以内にスピード対応してくれるため、なるべく早く債務整理がしたい方はぜひ利用を検討してみてください。

債務整理にかかる費用に関するよくある質問

ここからは、債務整理にかかる費用に関するよくある質問に回答します。

- 債務整理の費用が払えないとどうなる?

- 費用を支払うタイミングはいつ?

- 任意整理で費用が30万円以上かかることはある?

- 債務整理ができる借金額の目安は?

不安や疑問点があれば解消しておくとよいでしょう。

債務整理の費用が払えないとどうなる?

債務整理の費用が払えなかった場合に考えられるリスクは、次のとおりです。

1. 弁護士の辞任

弁護士費用が支払えないと、弁護士が辞任する可能性が高いです。

弁護士が辞任すると、「受任通知」によって止まっていた取り立てが復活し、再び精神的負担がかかる恐れがあります。

2. 遅延損害金の発生

債務整理手続中であっても、弁護士費用が払えずに手続きが進まない場合、元の借金に遅延損害金が加算されることがあります。

特に任意整理中の場合、支払いが遅れると、遅延損害金が発生し、総返済額が増加する可能性があります。

3. 一括返済の請求

任意整理で延滞が2か月以上続いた場合、債権者は一括返済を請求する権利を持ちます。

このため、分割払いが難しくなり、再度条件を交渉する「再和解」が必要になるケースもあります。

しかし、再和解の条件は通常よりも厳しくなり、月々の支払い額が増加するなど、返済がさらに困難になるリスクもあります。

4. 法的手段での回収

特に多額の借金が関わる場合、債権者が法的手段(訴訟や差し押さえ)で強制的に回収を図ることもあります。

こうしたケースでは、給与や財産の一部が差し押さえられる可能性があり、生活への影響が大きくなります。

そうなると、分割払いには戻せないため「再和解」をする必要があり、さらに条件は厳しくなります。

リスクが非常に大きいことから、あらかじめ無理のない返済計画を立てることが重要です。

費用を支払うタイミングはいつ?

着手金は依頼時、報酬金は案件終了時に支払うことがほとんどです。

ただし、個人再生や自己破産の場合にかかる裁判費用は、手続き時に一括で支払う必要があるため注意してください。

任意整理で費用が30万円以上かかることはある?

債権者が多ければ、300,000円以上かかる可能性があります。

任意整理では1社ごとに報酬金が設定されるため、1社あたり50,000円かかった場合、6社以上から借り入れがあれば300,000円を超えることになります。

費用を抑えるためには、「1社あたりの報酬金や着手金が安いところを選ぶ」「債権者を絞って任意整理する」などの工夫をするとよいでしょう。

債務整理ができる借金額の目安は?

債務整理する金額に上限や下限はないものの、借金が100,000円以下の場合は費用対効果が悪いといえます。

借金額が少ない場合は主に任意整理になりますが、利息分をカットしても大幅な減額は見込めないため、弁護士費用のほうが高くなる恐れがあるのです。

また、借金額が低いと債権者も長期の分割払いに応じてくれない可能性も高くなるでしょう。

費用を安く抑えながら債務整理手続きをしよう

まとめると、債務整理にかかる費用の目安は次のとおりです。

- 任意整理:1社あたり25,000円〜50,000円

- 個人再生:300,000円〜600,000円

- 自己破産:300,000円〜600,000円

ただし、債権者の数が多い場合や債権者に訴訟を起こされている場合、過去にも債務整理をしている場合は費用が高くなりやすいため注意が必要です。

費用を安く抑えるためには、次の対策が有効です。

- 家族に相談する

- 法テラスの無料相談や立替制度を利用する

- 分割払いで支払う

- 返済がストップしている間に用意する

- 特定調停を行う

- 自分で手続きを行う

- 着手金や初期費用無料の法律事務所を探す

特定調停や自分での手続きは難度が高いため、基本的には費用が安い法律事務所を探して依頼するとよいでしょう。

債務が少額なら司法書士、個人再生や自己破産を検討している場合は弁護士事務所がおすすめです。

今回紹介した法律事務所の利用も検討しながら、費用を抑えた債務整理を実現してください。

関連記事

【体験談】二回目の債務整理の体験談5選!注意点も合わせて解説

債務整理

2025.05/28

債務整理した会社から再び借りることは可能?債務整理後の生活の注意点も解説

債務整理

2025.05/20

債務整理と口座凍結の関係は?家族への影響や対策を紹介

債務整理

2025.02/14

債務整理の流れとは?家族にバレずに債務整理する方法も紹介

債務整理

2025.02/10

債務整理者でもむじんくんで借金できる?どうしてもお金が必要なときの対処法

債務整理

2025.02/10

債務整理中にトヨタファイナンスは通る?タイミングや通すコツを解説

債務整理

2025.02/10