自己破産の書類が揃わないとどうなる?必要書類や対処法を解説

自己破産

投稿日: 2025.05.25 | 更新日: 2025.05.25

「自己破産の必要書類がなかなか揃わない…」

「書類が揃わないときの対処法は?」

自己破産には、申立書などの基本的な書類のほか、個別の事情によっては追加の書類が必要です。

裁判所によって様式が異なったり、個別の事情で必要な書類も変わったりするため、よく確認しながら進めなければなりません。

この記事では、自己破産の必要書類一覧や取得方法を解説します。

書類が揃わない場合の対処法も紹介するため、ぜひ参考にしてください。

▼関連記事

自己破産したらどうなる?費用や流れなど基礎知識をわかりやすく解説

必要書類が揃わないと自己破産の申立てはできない

そもそも、必要な書類が揃わないと自己破産は認められません。

不足があった場合、一発で裁判所からNGが出ることはないものの、何度も修正や追加が必要になるとそれだけ手間も時間もかかってしまいます。

そのため、自己破産は経験豊富な弁護士に依頼し、書類を過不足なく揃えて手続きをスムーズに進めることが重要です。

▼関連記事

債務整理におすすめの弁護士事務所ランキング8選!弁護士と司法書士の違いも解説

必見!自己破産で必要な書類一覧

自己破産する際に必要な書類一覧は次のとおりです。

| 書類 | 内容 |

| 自己破産申立書 | 申立人の氏名や債務状況などを記載したもの |

| 陳述書 | 自己破産に至った経緯や事情、現在の生活状況などを記載したもの |

| 債権者一覧表 | 債権者(お金を借りている相手)の名前や住所を記載したもの |

| 財産目録 | 自分が現在所有している財産をすべて記載したもの |

| 源泉徴収票 | 所得税をいくら支払っているかを証明するもの |

| 給与明細 | 給料をいくらもらっているかを証明するもの |

| 退職見込額証明書 | 退職金をいくらもらえる見込みかを証明するもの |

| 住民票 | どこに住んでいるかを証明するもの |

| 家計簿 | 収入と支出について具体的に記載するもの |

| 預金通帳のコピー | 預金がいくらあるかを証明するもの |

上記の書類は、各地方の裁判所によって形式が指定されている場合があるため注意が必要です。

また、押さえておくべき注意事項もあるため、以下で詳しく解説します。

- 自己破産申立書

- 陳述書

- 債権者一覧表

- 財産目録

- 源泉徴収票

- 給与明細

- 退職金見込額証明書

- 住民票

- 家計簿

- 預金通帳

- 収入印紙・郵便切手

それぞれ参考にしてください。

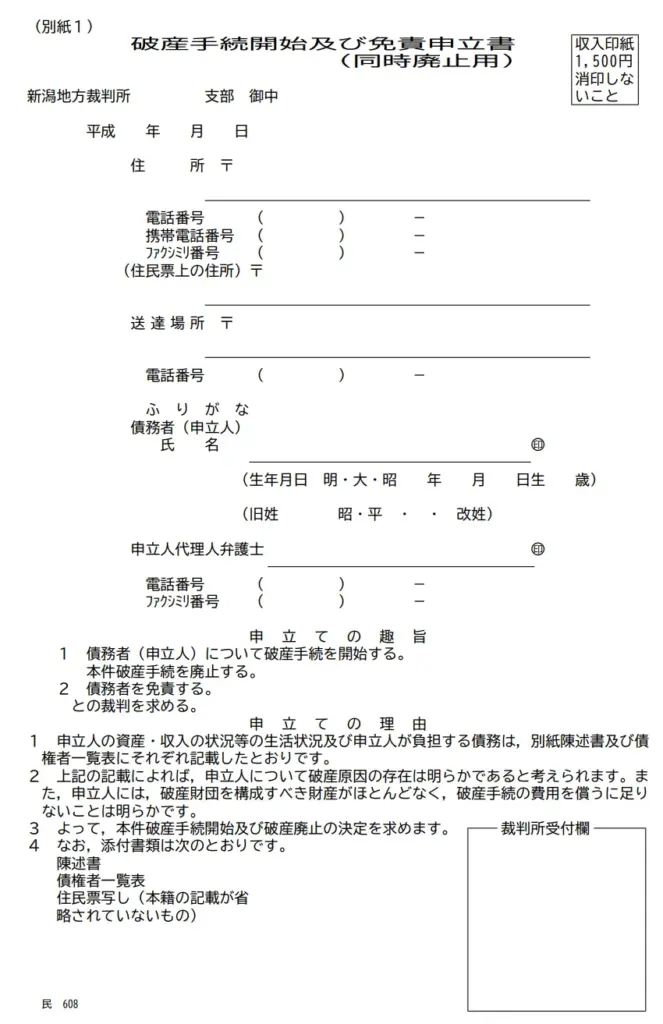

自己破産申立書

自己破産申立書は、自己破産を裁判所にお願いするために使う書類です。

破産者の氏名や住所、電話番号などの個人情報のほか、借金額や借金の目的などを記載します。

申立書は地域によって様式が異なるため、自分の住んでいる地域を担当している裁判所で手に入れなければなりません。

例えば、東京の23区内に住んでいる場合は、東京地裁が担当の裁判所です。

管轄の裁判所がどこになるのか、確認した上で入手してください。

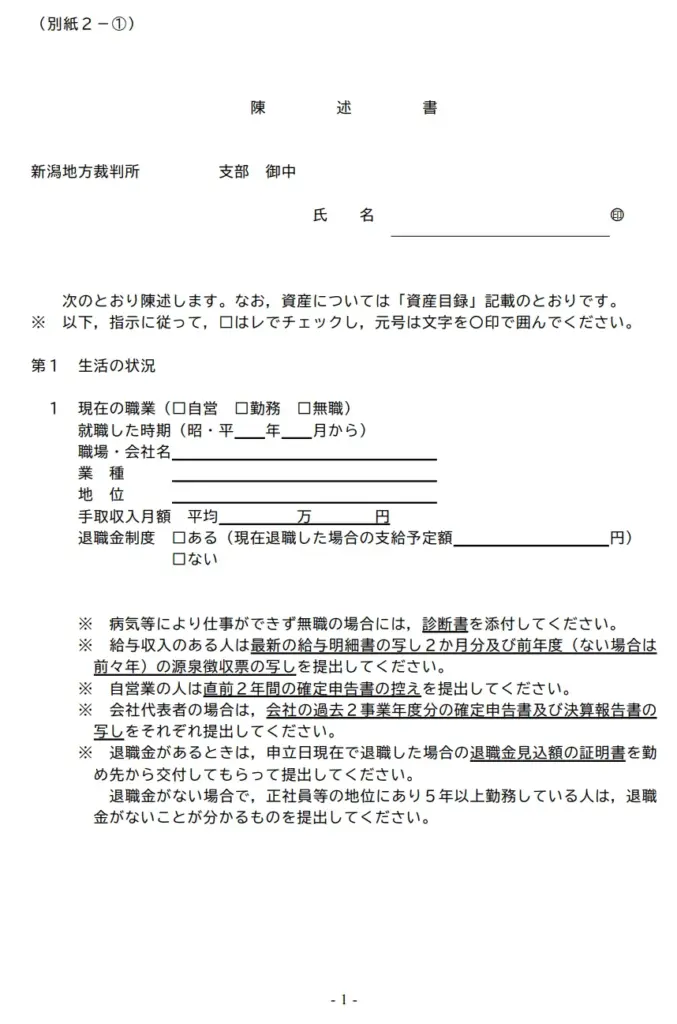

陳述書

陳述書は、自己破産に至るまでの事情や現在の生活状況、今後の生活の予定などを書く書類です。

裁判所になぜ自己破産したいのかを伝え、借金の免除に納得してもらうために必要です。

なお、同じ書類でも自分で書く場合は陳述書、弁護士に書いてもらう場合は報告書と名前が変わります。

裁判所に納得してもらうためには、法律のプロである弁護士の力を借りるのがおすすめです。

陳述書も申立書と同じように、管轄の裁判所のものを用意してください。

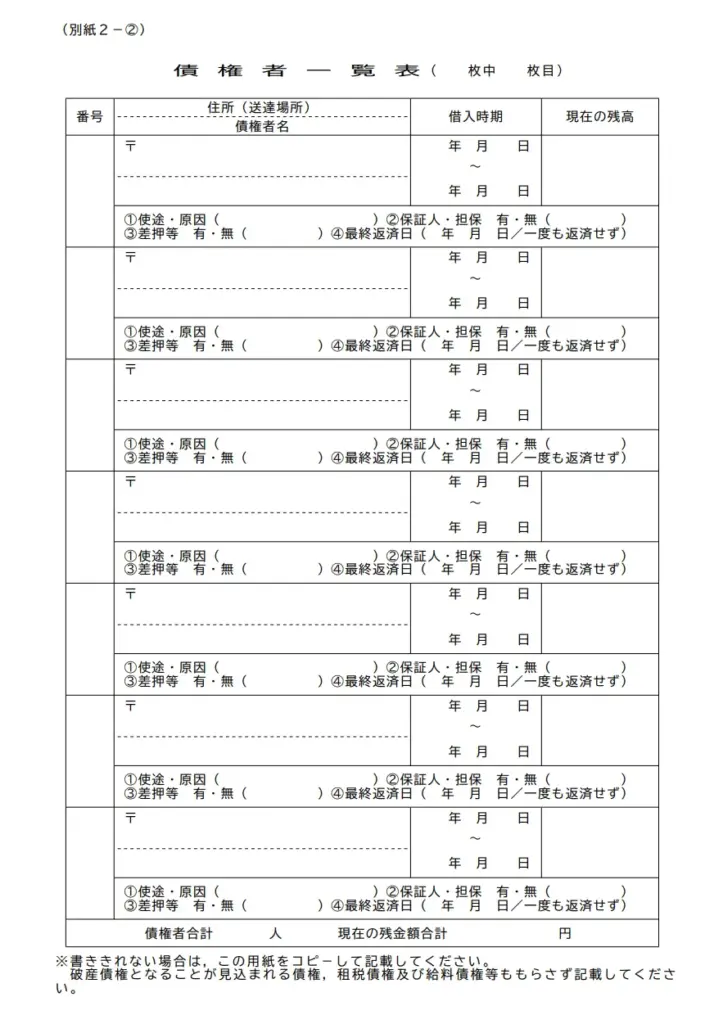

債権者一覧表

債権者一覧表は、債権者の住所や氏名、借金額などを表形式で書く書類です。

お金を貸した側である債権者が、ある日突然「自己破産しました!もう返済しません!」と言われるのを防ぐため、申立ての時点で裁判所から事前連絡をしてもうのです。

債権者へ、自己破産についての意見を出す機会を与える書類のため、漏れなく債権者全員分の情報を書かなければなりません。

万が一、故意に一部の債権者を記載せずに提出すると、自己破産が認められない「免責不許可事由(めんせきふきょかじゆう)」に該当する恐れがあります。

するとその債権者から借りたお金は自己破産の対象外になり、返済義務が残ってしまうため、債権者一覧表の作成は十分気をつけて行ってください。

財産目録

財産目録は、破産を申立てる人が持っている財産を一覧にしてまとめたものです。

不動産や車など、主に資産価値が高いものを記載します。

この財産目録でどんな財産があるかを裁判所が把握し、没収した上でお金に換えるのです。

お金に換えられたくないからといって、意図的に持っている財産を記載しなかった場合は「財産隠し」となり、自己破産が認められなくなる恐れがあります。

財産を持っておきたい気持ちはわかりますが、借金を免除してもらうためのものなので、正直に書類を作成してください。

源泉徴収票

源泉徴収票は、所得税をいくら払っているかを証明する書類です。

直近1年分が必要となり、会社の経理などに申請すれば発行してもらえます。

もし再発行も無理な場合には、課税証明書や非課税証明書などの書類でも代用できます。

課税証明書や非課税証明書は、マイナンバーカードがあればコンビニで、なければ市町村役場で発行できます。

収入がない人でも、非課税証明書の提出は必要になるため注意してください。

給与明細

給与明細は、給料をいくらもっているかを証明する書類です。

直近約2~3ヶ月分が必要となり、経理に申請すれば発行してもらえます。

退職金見込額証明書

退職見込額証明書は、退職したときにいくら退職金がもらえる見込みかを証明する書類です。

正社員として5年以上働いている場合は、提出が求められるでしょう。

勤務先の総務部などに発行してもらいますが、発行理由を聞かれることがあるため注意が必要です。

退職見込額証明書が手に入らなければ、会社の就業規則の「退職金規程」をもとに自分で退職金見込額を計算し、裁判所に提出することもできます。

ただし、正確な金額を出す必要があるため、弁護士に相談するのがおすすめです。

住民票

住民票は、申立人がどこに住んでいるかを証明する書類です。

課税証明書や非課税証明書と同じように、マイナンバーカードを持っていればコンビニで、持っていなければ市町村役場で発行できます。

住民票の様式は次のように決まっているため、間違いのないようにしてください。

- 自己破産の申立てから3ヶ月以内のものである

- 世帯全員が記載されている

- 本籍地・続柄・世帯主が記載されている

- マイナンバーが記載されていない

また、結婚しているかなどの家族関係の説明が必要な場合は、戸籍謄本が追加で必要です。

戸籍謄本は基本的に戸籍のある市町村役場で発行してもらいますが、本籍地が遠い場合には郵送してもらうことも可能です。

家計簿

家計簿は、収入と支出について具体的に記載する書類です。

公共料金や生活費、遊びに使ったお金、借金の返済金額などを、いつ・何に対して・どのくらいの金額を使ったのかまで記載しなければなりません。

例えば、家賃○○円、電話代○○円というように、細かく項目を区切って書く必要があり、直近2〜3ヶ月分が必要です。

自己破産の準備期間に、弁護士の指示に従って作成するため、これまで家計簿をつけてこなかった人でも大丈夫です。

預金通帳

預金通帳のコピーは、預金がいくらあるかを証明する書類です。

現在使っていない口座も含め、所有するすべての銀行口座の通帳を提出しなければなりません。

1〜2年分の取引明細を確認するため、長期間記帳しておらず明細が省略されている場合は、別途明細書を発行してもらう必要があります。

通帳を紛失した、またはネット銀行で通帳がない場合も、同様に明細書を発行・印刷し提出します。

▼関連記事

自己破産でネット銀行の口座・財産隠しはバレる!リスクと対処法を解説

収入印紙・郵便切手

書類以外に、収入印紙や郵便切手も必要です。

収入印紙は申立時の手数料の支払いに、郵便切手は書類のやりとりに使います。

収入印紙は、国に対して税金や手数料などの支払いに使う支払い証明書のようなもので、コンビニや郵便局で購入できます。

必要な金額は裁判所ごとに異なるため、事前に確認しておいてください。

個別の事情で必要になる書類

必ず必要な書類のほかに、個別の事情で必要になる書類は次のとおりです。

| 個別の事情 | 代表的な書類 |

| 不動産を持っている場合 | 不動産登記事項証明書など |

| 自動車やバイクを所持している場合 | 車検証など |

| 生命保険に加入している場合 | 生命保険証書など |

| 生活保護を受けている場合 | 生活保護受給証明書のコピー |

| 年金を受け取っている場合 | 年金受給証明書のコピー |

| 個人事業主の場合 | 確定申告書など |

| 株やFXをしている場合 | 取引明細 |

これらの書類も、当てはまる場合には漏れなく提出する必要があります。

- 不動産を持っている:不動産登記事項証明書

- 自動車やバイクを所持している:車検証

- 生命保険に加入している:生命保険証書

- 生活保護を受けている:生活保護受給証明書

- 年金を受け取っている:年金受給証明書

- 個人事業主である:確定申告書・決算書類

- 株やFX取引をしている:取引明細

自分が該当する部分をチェックしてみてください。

不動産を持っている:不動産登記事項証明書

不動産を持っている場合には、不動産登記事項証明書などが必要です。

他に固定資産税証明書や土地家屋の権利証、ローンが残っていればローン残高証明書も提出しなければなりません。

それぞれの書類の入手先は次のとおりです。

| 書類 | 入手先 |

| 不動産登記事項証明書 | 法務局オンライン申請後に窓口または郵送してもらう |

| 固定資産税証明書 | 市町村役場 |

| 土地家屋の権利証 | 法務局 |

| ローン残高証明書 | ローン借り入れ先の金融機関 |

不足があり再提出にならないよう、漏れなく揃えてください。

自動車やバイクを所持している:車検証

自動車やバイクを所持している場合は、車検証や、現在の自動車やバイクの価値についての査定書が必要です。

バイクが250㏄以下の場合は車検証がないため、かわりに軽自動車届出済証という書類が必要です。

車検証は車のダッシュボードにあることが多く、査定書は日本自動車査定協会に査定を依頼するともらえます。

軽自動車届出済証は、運輸局(陸運局)で発行してもらってください。

参考:査定協会で行う査定 – 一般法人 日本自動車査定協会 東京都支所

生命保険に加入している:生命保険証書

生命保険に加入している場合は、生命保険証書と生命保険の解約返戻金計算書のコピーが必要です。

生命保険証書は、加入したときに保険会社から送付されてきたものを用意します。

もし紛失した場合、保険会社に連絡すると再発行してもらえます。

解約返戻金計算書も、保険会社に連絡して書類を作成してもらってください。

生活保護を受けている:生活保護受給証明書

生活保護を受けている場合は、生活保護受給証明書のコピーが必要です。

生活保護受給証明書は、受給開始時に市区町村からもらっているものを用意します。

紛失した場合は、市区町村で再発行してもらってください。

年金を受け取っている:年金受給証明書

年金を受け取っている場合は、年金受給証明書のコピーが必要です。

年金受給証明書は、受給開始時に日本年金機構から発行してもらったものを用意します。

紛失した場合には、近くの社会保険事務所で再発行してもらってください。

個人事業主である:確定申告書・決算書類

申立人が個人事業主の場合は、確定申告書や決算書類などが必要です。

直近3年分が必要になるため、自己破産を検討している個人事業主の人は、これらの書類が手元にちゃんとあるか確認しておいてください。

株やFX取引をしている:取引明細

株やFXの取引をしている場合は、その取引明細が必要です。

例えば、証券会社から郵送されてきた書面や電子書面などが明細にあたります。

直近1~2年分の取引明細が必要になるため、用意しておいてください。

自己破産の書類が揃わないときの原因別の対処法

自己破産の書類が揃わないときは、原因によって次のような対処法があります。

- 通帳を紛失した・ネットバンクを利用している:銀行で取引明細書を発行してもらう

- 給与明細や源泉徴収票がない:勤務先に再発行を依頼する

- 家計簿をつけていない:申立ての2ヶ月前から記帳する

1つずつ確認してみてください。

通帳を紛失した・ネットバンクを利用している:銀行で取引明細書を発行してもらう

通帳を紛失した場合は、銀行で取引明細書を発行してもらいます。

ネットバンクを利用していてもともと通帳がない場合は、Web上の取引明細をコピーすれば問題ありません。

どちらの場合でも、取引明細書は直近1~2年分を用意してください。

給与明細や源泉徴収票がない:勤務先に再発行を依頼する

給与明細や源泉徴収票がない場合は、勤務先に再発行を依頼します。

難しい場合は、市区町村役場で課税証明書(所得証明書)を取得してください。

無職の人は、市民課の窓口でゼロ申告をすれば課税証明書を発行してもらえます。

家計簿をつけていない:申立ての2ヶ月前から記帳する

これまで家計簿をつけておらず用意できていなくても、申立ての2ヶ月前から記帳を始めれば大丈夫です。

記帳が必要な内容が細かく決まっているため、書き方や作成時期は弁護士に相談するといいでしょう。

自己破産の書類手続きを弁護士に依頼するメリット

自己破産の書類手続きを弁護士に依頼するメリットは次のとおりです。

- 書類を漏れなく揃えられる

- 書類作成の一部を代行してもらえる

- 督促が止まっている間に書類準備ができる

1つずつ確認してみてください。

▼関連記事

書類を漏れなく揃えられる

一番のメリットは、自分に必要な書類を漏れなく揃えられる点です。

自己破産の必要書類は種類が多い上、書式も細かい規定があり複雑です。

自分ひとりでやろうとすると手間も時間もかかり、自己破産が認められなくなるリスクもあります。

しかし、弁護士に依頼すると必要な部分だけを教えてもらえるため、無駄なく手続きを進められるでしょう。

書類作成の一部を代行してもらえる

弁護士に、書類作成の一部を代行してもらえることも魅力です。

例えば、陳述書の代わりに弁護士が書く報告書などがあります。

報告書は、裁判所に自己破産を認めてもらうよう説得するための書類のため、弁護士に書いてもらえると成功率を上げることにもつながります。

督促が止まっている間に書類準備ができる

弁護士に依頼すると、督促が止まっている間に書類準備ができることもメリットです。

自己破産を弁護士に依頼して、債権者に弁護士の受任通知が届くと、それ以降の督促や取り立てはされません。

精神的に落ち着いた状態で書類準備に臨めるため、ミスが起きる確率も減らせるでしょう。

自己破産の必要書類に関するQ&A

ここでは、自己破産の必要書類に関するQ&Aを紹介します。

- 夫・妻や同居人の書類も必要?

- 家計簿は何ヶ月分必要?

- 友人への借金を債権者一覧表から外しても大丈夫?

- 財産目録に嘘を書いたらバレる?

- 書類取得の際に会社に嘘をついたらバレる?

気になる部分があれば、ぜひ参考にしてください。

夫・妻や同居人の書類も必要?

自己破産は、申立人の借金をなくすべきかを判断する手続きのため、基本的に配偶者や同居人の書類は必要ありません。

ただし、財布が同じで家計が同一だと評価された場合は、お金の流れを明らかにするため、配偶者や同居人の給与明細などの提出を求められることがあります。

例えば、夫が家賃、妻が光熱費を負担していて夫が自己破産しようとするとき、夫の通帳だけをみても、生活にいくら使っているのかは把握しきれません。

実際に配偶者や同居人の書類が必要かどうかは、裁判所がケースバイケースで判断するため、提出を求められた場合は応じられるようにしておいてください。

なお、配偶者や同居人の書類提出を求められても、配偶者や同居人の財産が差し押えの対象になることはありません。

▼関連記事

自己破産は夫や妻の収入・財産は関係ない!影響があるケースとよくある誤解

家計簿は何ヶ月分必要?

家計簿は、裁判所の申立て前から約2ヶ月分が必要です。

「今までつけていない」と焦る人もいますが、そもそも自己破産の申立てには準備に2〜3ヶ月かかることから、その間に家計簿を作成すれば問題ありません。

焦って過去の取引を細かく思い出す必要もないため、弁護士の指示に従いながら作成してください。

友人への借金を債権者一覧表から外しても大丈夫?

友人に借金がある場合でも、債権者一覧表への記載は必要です。

故意に記載しないと「虚偽記載」という免責不許可事由にあたり、自己破産が認められなくなる恐れがあります。

また、記載したくないからと友人の借金だけを先に返してしまうと、特定の債権者を優先して返済をする「偏頗弁済(へんぱべんさい)」になり、これも免責不許可事由になってしまいます。

友人だからといって特別扱いはせず、きちんと債権者として記載してください。

財産目録に嘘を書いたらバレる?

裁判所や破産管財人の厳しい調査が入るため、嘘を書いてもバレる可能性は高いといえます。

万が一財産目録に嘘を書くと、「虚偽記載」や「財産隠し」といった免責不許可事由に該当し、自己破産が認められない可能性が高まるでしょう。

借金を免除してもらわないといけないほど生活は苦しいはずなので、素直にありのままをさらけだし、人生を再スタートさせるのがおすすめです。

書類取得の際に会社に嘘をついたらバレる?

退職金見込証明書を取得する際、会社から理由を求められることがありますが、住宅ローンや教育ローンを組むのに必要と言えば大丈夫です。

ただし、あとから突っ込まれてバレるのを避けたい場合や、スムーズに発行してもらえない場合は、会社の就業規則にある退職金規程をもとに自分で計算してもいいでしょう。

その場合は、正確な金額を出すため弁護士に頼むのが安心です。

自己破産の必要書類が揃わないときは弁護士にご相談を

自己破産には必ず必要な書類のほか、個別に必要な書類もあり、すべてを漏れなく揃える必要があります。

そのためには、地域ごとに決められた様式や入手方法に注意して慎重に行わなければなりません。

自分一人で行うには難しく時間もかかるため、弁護士に依頼するとスムーズに進められます。

書類が揃わずに失敗することのないよう、弁護士の指示を仰ぎながら確実に手続きを進めてください。

関連記事

自己破産したら入院給付金は没収される?手元に残す方法と公的支援

自己破産

2025.08/05

自己破産の陳述書には何を書けばいい?思い出せない時の対処法も紹介

自己破産

2025.05/28

自己破産すると親にバレる?バレる理由や親への影響・対処法を解説

自己破産

2025.05/27

自己破産前の名義変更は危険!車や家を残すための対処法

自己破産

2025.05/25

自己破産でネット銀行の口座・財産隠しはバレる!リスクと対処法を解説

自己破産

2025.05/19

奨学金を外して自己破産できる?対処法や保証人への影響を解説

自己破産

2025.05/19